Fazer um planejamento financeiro pessoal é mais do que, simplesmente, “organizar as finanças”. Um planejamento financeiro “bem feito” pressupõe que você está fazendo definições sobre os rumos de longo prazo de sua própria vida.

A maioria das pessoas não faz planejamento financeiro ou, então, “acha que faz”. É aquela coisa do cara que, de vez em quando, olha o extrato bancário, faz umas anotaçõezinhas aqui e ali e diz, cheio de convicção, “eu planejo as minhas finanças!”.

Fazer um planejamento financeiro pessoal (ou, pelo menos, um planejamento bem feito) é uma coisa complexa. Por isso existem, inclusive, profissionais especializados em ajudar indivíduos e famílias a planejar suas vidas (são planejadores financeiros profissionais).

Neste artigo, pretendo te mostrar quais são os pontos importantes (e a sequência correta de ações) para que você consiga fazer um planejamento financeiro pessoal, SEM precisar, pelo menos em princípio, de ajuda profissional.

Porém, dependendo do seu estado atual e das suas pretensões, uma ‘ajudinha” poderá ser necessária, em algum momento.

Se você quiser ver um conteúdo similar a este em vídeo, assista abaixo:

Mas, vamos em frente:

Definindo o que é um planejamento financeiro pessoal

Um planejamento financeiro é um processo. É algo que é feito, implementado e acompanhado ao longo do tempo. O planejamento financeiro pessoal é uma coisa “viva”, que evolui e se aperfeiçoa ao longo do tempo.

Os planejadores pessoais profissionais costumam “enxergar” o planejamento financeiro pessoal como a integração (e interação) de seis áreas:

- Gestão de fluxo de caixa: Que inclui a gestão do dinheiro propriamente dita (orçamentos e registros), a gestão das dívidas e o uso do crédito.

- Gestão dos investimentos: Definição do perfil de investidor, de reserva de emergência e as características gerais de uma carteira de investimentos.

- Gestão dos riscos: Definição de seguros e práticas gerais de gerenciamento de riscos pessoais.

- Gestão fiscal: Buscar formas de otimizar a tributação, pagando o mínimo possível de impostos, sem correr o risco de criar problemas com as autoridades fiscais.

- Gestão previdenciária: As ações que deverão ser tomadas para assegurar uma aposentadoria tranquila.

- Gestão sucessória: o que acontece com seu patrimônio e com sua família na eventualidade de sua morte.

Para quem é o planejamento financeiro?

A primeira coisa a definir é “para quem” será o planejamento. Fazer um “planejamento financeiro pessoal” pressupõe que se está fazendo um plano para uma pessoa (um indivíduo). Mas, no mundo das finanças pessoais, é comum se ampliar o conceito de “pessoal” para incorporar a família.

Por isso, comece definindo, em seu planejamento, quem são os “participantes”. Se é apenas você ou se ele dirá respeito a outros membros de sua família.

Se sua família está nesse plano, é importante envolvê-los. Até mesmo para que o planejamento não seja “sabotado” por seus familiares (uma situação MUITO comum, diga-se de passagem…).

Feita essa definição “elementar”, podemos ver quais são os passos para criar, de fato, um planejamento financeiro pessoal.

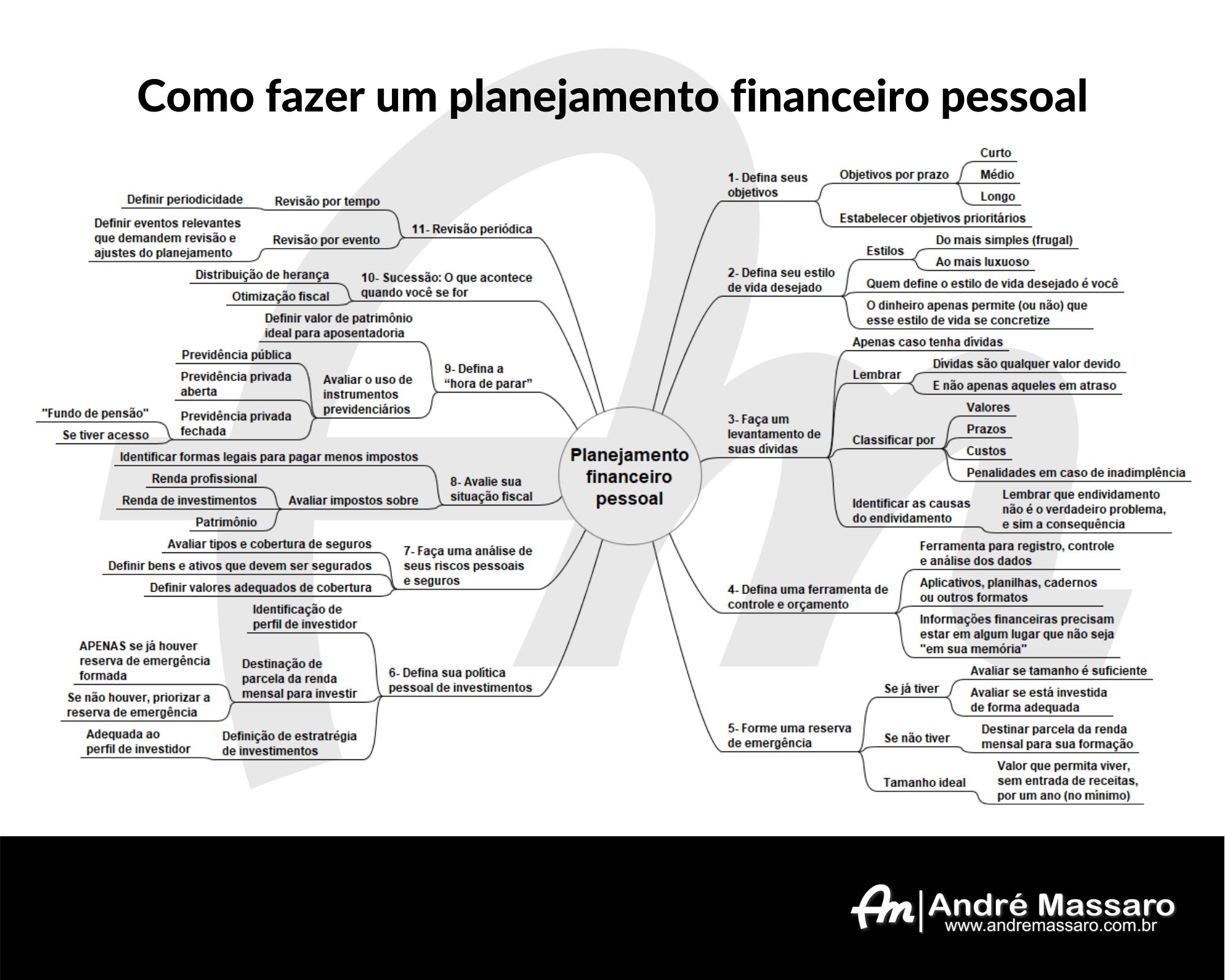

planejamento financeiro pessoal

Clique para ver uma versão ampliada

em outra guia de seu navegador

1- Defina seus objetivos

Um planejamento financeiro pessoal não costuma funcionar muito bem se ele não estiver associado com objetivos.

“Planejar” não é uma coisa muito agradável. “Seguir o planejamento” é menos agradável ainda…

Por isso, ter objetivos claros e bem definidos é importante, pois eles vão te dar a motivação necessária para seguir o planejamento no longo prazo.

Defina objetivos por prazo (curto, médio e longo) e estabeleça prioridades. Se preciso, quebre objetivos grandes em partes menores, para que eles não pareçam coisas inatingíveis.

2- Defina seu estilo de vida desejado

No contexto do planejamento financeiro pessoal, “objetivos” e “estilo de vida” são coisas similares. Porém, no caso do objetivo, se pressupõe que é um “ponto de chegada”.

Já o estilo de vida é uma situação que tende a ser permanente, e é altamente relacionada com as características e personalidade da própria pessoa.

Tem pessoas, por exemplo, que preferem ter um estilo de vida mais simples e “enxuto”, mesmo tendo bastante dinheiro. Outras gostam de um estilo de vida mais extravagante.

O estilo de vida desejado não é definido pelo dinheiro, mas sim por suas preferências e valores pessoais. O que o dinheiro define é se aquele estilo de vida vai poder “existir” ou não. Afinal de contas, querer ter um estilo de vida mais luxuoso, sem ter dinheiro para bancar, é algo que, em geral, não costuma dar muito certo…

3- Faça um levantamento de suas dívidas

Obviamente, faça um levantamento das dívidas SE VOCÊ AS TIVER. Se não tiver dívidas, pule este passo (apenas lembrando que “dívidas” não são apenas aquelas em atraso).

O ponto, aqui, é classificar as dívidas por tamanho, custo, prazo para quitação e que tipo de penalidade pode acontecer em caso de atraso ou não pagamento.

Porém, mais importante que fazer um levantamento das dívidas em si, é fazer um levantamento das SITUAÇÕES que levaram ao endividamento.

Eu sempre insisto que dívidas não são um problema, e sim a CONSEQUÊNCIA de algum outro problema.

Descubra o que está causando as dívidas e resolva a causa.

Quando você resolver a causa, você poderá renegociar suas dívidas, estabelecer um novo cronograma de pagamentos e, se você seguir o planejamento (sim, este planejamento aqui, do qual estamos falando), as dívidas sumirão com o tempo.

Resolva a doença, e não o sintoma.

4- Defina uma ferramenta de controle e orçamento

Não dá para fazer um planejamento financeiro minimamente sério sem ter uma ferramenta para registro, controle e análise dos dados.

Se você quer uma sugestão de ferramenta, tem uma planilha aqui no site que você pode baixar e usar. Ela vem com exemplos e instruções e você pode baixar clicando aqui.

Se preferir outra ferramenta, não tem problema. Existe uma infinidade de aplicativos de controle financeiro, planilhas diversas e, se preferir, você pode fazer sua própria planilha.

Até “caderninho” está valendo. Só não vale não ter ferramenta nenhuma e vir com aquela lorota de “eu tenho todas as informações, mas está tudo na minha cabeça”.

Com a ferramenta escolhida, você poderá fazer seu controle de fluxo de caixa (dinheiro que entra e dinheiro que sai) e seu orçamento (que é a projeção do planejamento financeiro para o futuro).

5- Forme uma reserva de emergência

Se você JÁ TEM uma reserva de emergência, apenas se certifique de que ela tem um tamanho razoável (idealmente, deve te possibilitar viver sem renda por, pelo menos, um ano) e se está investida nos ativos financeiros adequados (títulos ou fundos de renda fixa, com baixo risco e liquidez imediata).

Se tiver qualquer dúvida quanto a isso, leia este artigo: Reserva de emergência – o guia definitivo

Se você NÃO TEM uma reserva de emergência, esta deverá ser sua prioridade número um, tão logo você equacione a situação do endividamento.

Defina uma parcela de sua renda mensal para formar essa reserva de emergência, que deve ter o tamanho adequado (um ano, pelo menos), antes de você seguir para o próximo passo.

6- Defina sua política pessoal de investimentos

Atenção: NÃO dê este passo se o passo anterior não estiver devidamente resolvido.

Investir dinheiro no mercado financeiro, em investimentos mais “ousados”, SEM ter uma reserva de emergência constituída, é algo que leva a grandes bobagens e grandes arrependimentos.

Faça a reserva de emergência ANTES de investir.

Mas, assumindo que esteja tudo ok com sua reserva de emergência, você precisa definir três coisas:

- Seu perfil de investidor;

- Uma parcela da renda mensal a ser poupada, para investir;

- Uma estratégia de investimentos.

A definição do perfil de investidor é saber se você é uma pessoa conservadora, moderada, agressiva ou se está em algum ponto intermediário entre esses três. Sabendo qual é o seu perfil, você poderá pensar em uma estratégia de investimentos adequada a você (se você vai comprar ações na bolsa, se investirá apenas em fundos etc.).

Já a definição de um valor mensal a ser investido dependerá, fundamentalmente, do seu controle financeiro e do seu orçamento.

Lembra que falamos sobre ferramentas de controle financeiro, planilhas etc.? Pois é, é nessa ferramenta que você poderá descobrir qual é o valor que pode investir por mês, que seja suficientemente grande para você conseguir formar um patrimônio rapidamente, mas não tão grande a ponto de comprometer seu estilo de vida e te forçar a viver como uma pessoa sovina.

7- Faça uma análise de seus riscos pessoais e seguros

O assunto “gerenciamento de riscos” é explorado de forma exaustiva neste site. Mas, no nosso contexto de planejamento financeiro pessoal, o foco está menos na prevenção dos riscos e mais no “como remediar”, depois que algo acontece.

E aí que entram os seguros. Um componente muito importante de um planejamento financeiro pessoal é definir quais são os riscos que precisam ser cobertos por seguros e qual o tamanho ideal dessa cobertura.

Ter pequena cobertura significa estar muito exposto aos riscos. Ter uma cobertura excessiva significa jogar dinheiro fora. É preciso achar o “ponto ótimo” da cobertura.

Outra coisa importante, no planejamento financeiro pessoal, é dar ênfase em seguros para bens que, realmente, tenham alto valor (sua vida, sua saúde, sua casa) e evitar fazer seguros de baixa relevância e de bens que possam ser repostos facilmente.

Nada contra, por exemplo, um seguro de um celular. Mas celular é o tipo da coisa que, se você perder, você vai na loja e compra outro. Se o seu celular é tão caro a ponto de você não conseguir repô-lo, então, ele não é adequado para você.

Ter seguros para bens de baixo valor, e que podem ser repostos com facilidade, não é uma boa prática de planejamento financeiro pessoal. Pelo contrário, é jogar dinheiro no lixo.

8- Avalie sua situação fiscal

Tem uma frase famosa, atribuída a Benjamin Franklin, que diz que apenas duas coisas na vida são inevitáveis: A morte e os impostos.

Não conseguimos evitar os impostos, mas, conforme o caso, é possível (legalmente) reduzir aquilo que você paga para o “sócio oculto”.

Se você tem um emprego, provavelmente não terá muita margem para manobras fiscais. Mas, se for autônomo ou empreendedor, informe-se sobre regimes diferenciados e incentivos fiscais diversos.

Atenção, também, à tributação dos investimentos (tópico do qual já falamos), previdência e sucessão (que ainda falaremos).

9- Defina a “hora de parar”

Aqui, tratamos da aposentadoria. E o “hora de parar” foi uma mera liberdade poética. Você não necessariamente irá “parar”. Mas, provavelmente vai querer, em algum momento, reduzir o ritmo e curtir mais a vida.

Aqui, é importante definir o prazo e as condições de sua aposentadoria – o “quando”, o “como” e o “com quanto”.

Dependendo das respostas, você terá que ser mais ou menos agressivo no acúmulo de dinheiro e na formação do patrimônio. Também terá que pesar como vai utilizar cada instrumento previdenciário, como a previdência pública, a previdência privada aberta, a previdência privada fechada (fundo de pensão, se seu empregador te oferecer esse benefício) ou, simplesmente, ter uma carteira de investimentos autogerida.

A escolha do instrumento previdenciário correto tem implicações fiscais relevantes e, por se tratar de um aspecto de longo prazo no planejamento, é preciso ser particularmente “estratégico” aqui.

10- Sucessão: O que acontece quando você se for

É um assunto desagradável e meio mórbido, mas, em algum momento, você voltará a ser poeira estelar…

E este é o momento de definir como ficam sua família e seus entes queridos quando a hora chegar. Quando falamos de seguros (de vida) e de previdência privada, essa questão já fica parcialmente coberta.

Mas tem “o resto”: Seus bens, seus imóveis, suas empresas (se tiver), seus investimentos. Qual é a destinação que você pretende dar a isso? O que a Lei “manda” e até que ponto você tem margem discricionária para definir “quem recebe o quê”?

Quais são as implicações legais e tributárias para seus sucessores nessa “passagem”?

Este é um assunto que, infelizmente, não dá para você resolver depois que morrer e, até onde eu me lembro, a hora da morte não é algo que a gente possa agendar com antecedência…

Por isso, é um assunto que deve ser tratado rapidamente. Afinal, como diz um velho ditado chinês, a gente deve consertar o telhado de casa enquanto ainda está fazendo sol.

11- Revisão periódica

Para finalizar, você deve estabelecer uma política de revisão periódica de seu planejamento financeiro pessoal.

O planejamento financeiro pessoal não é “escrito na pedra” e ele pode (e certamente irá) sofrer alterações à medida que você vai evoluindo, formando novas ideias, novos objetivos e novas expectativas.

Defina um prazo regular (por exemplo: um ano) ou determinados eventos que “sinalizem” que o planejamento deve ser revisto.

Eventos que indicam que um planejamento financeiro precisa ser revisto são aqueles “eventos da vida”, como se casar, ter um filho, mudar de emprego, mudar de carreira etc. Tudo isso pode ser um “gatilho” interessante para uma revisão de seu planejamento.

Algumas perguntas que você pode se fazer

Uma vez que você conclua seu planejamento financeiro pessoal, você pode se fazer alguns questionamentos para ver se ele “para em pé”.

São perguntas para ver se seu plano está consistente, abrangente e realista. E essas perguntas você deve se fazer regularmente e com uma frequência maior que a revisão do planejamento:

- O que eu fiz, nos últimos meses, que me colocou mais perto de meus objetivos?

- O que eu fiz, nos últimos meses, que me colocou mais DISTANTE de meus objetivos:

- Eu tomei, nos últimos meses, decisões e atitudes que me levaram a perdas financeiras?

- O que acontece se eu tiver um problema de saúde agora e precisar parar de trabalhar, por tempo prolongado?

- O que acontece, com minha família e entes queridos, se eu morrer amanhã?

- O quão realistas são meus planos de crescimento patrimonial?

- Estou conseguindo poupar uma parte de minha renda, seja para saldar dívidas, formar reserva ou formar patrimônio?

- Minha família está devidamente engajada e comprometida com o sucesso do planejamento?

Se precisar, busque ajuda profissional

Para encerrar, nunca é demais lembrar…

Se você tiver dificuldades, seja em elaborar ou em executar seu planejamento, saiba que existem profissionais especializados em planejamento financeiro pessoal que se chamam, previsivelmente, “planejadores financeiros”.

Planejadores financeiros certificados são identificados pelas “três letrinhas” que costumam exibir após sua apresentação: CFP.

CFP é uma sigla, em Inglês, que significa “Certified Financial Planner” (Planejador Financeiro Certificado). É uma certificação de origem americana que, há alguns anos, foi adaptada para a realidade brasileira e é emitida por uma instituição chamada “Planejar – Associação Brasileira de Planejadores Financeiros”.

Se tudo falhar, converse com um planejador profissional!

Comentários

Gosto muito dos mapas mentais que resumem o conteúdo.

Que bom que gostou. Sempre que fizer sentido, eu vou colocar um mapa mental nos artigos para ajudar no reforço do conteúdo.

Fala aí André, tudo tranquilo?

Minha pergunta é bastante específica embora sobre um tema já abordado em seus artigos.

Sabe-se que dívidas contraídas por empresas, desde que na medida certa, não são consideradas ruins em razão do benefício fiscal.

Sabe-se, também, que não se deve comparar PJ e PF.

Neste sentido, é possível afirmar que toda e qualquer dívida (a qualquer tempo, ocasião e propósito) é ruim para PF?

Para elencar, trago aqui duas situações:

Prazo 120 meses

Taxa juros 6,94% a.a. + INPC

Sistema SAC

Prazo 120 meses

Taxa juros 0,99%

CET mensal 0,98%

CET anual 12,54%

Por ultimo, alguma ferramenta para simular a partir desses dados?

Atenciosamente,

Flávio

Tudo bem Flávio?

Vou responder do final para o começo.

Ferramenta para simular esse fluxo: Excel ou similares (boa diversão!).

A questão da dívida de PF não é absoluta. Existem casos (são raros, mas existem) em que é vantajoso para uma PF ter dívida. Um exemplo recente, no contexto brasileiro, é há alguns anos, quando os juros de um financiamento imobiliário eram mais baixos que um investimento típico em renda fixa. Valia mais a pena investir o dinheiro do que quitar a dívida antecipadamente.

Outro exemplo (tão comum e tão pouco lembrado) é o próprio cartão de crédito. Quando você usa no período regular, você tem um crédito de até 30 dias (ou um pouco mais que isso) “sem custo”. Isso é, na prática, uma alavancagem.

O mesmo vale para aquela situação de “pagar em 10x no cartão ‘sem juros’ ou à vista sem desconto”.

Enfim, uma dívida é vantajosa (a regra vale para PF e PJ) quando ela permite “alavancar”. Ou seja, você pode ter ganhos “em excesso” com aquela dívida.

No caso de uma PF, qualquer dívida que tenha juros mais baixos que o retorno de uma aplicação de baixo risco, de renda fixa, já oferece uma oportunidade de alavancagem e, consequentemente, é vantajosa.

Gostei do conteúdo. Linguagem simples, acessível e útil a qualquer pessoa.

Obrigado!

Cara parabéns, você é diferenciado!

O mapa mental é show!!

Vida inteligente nesta mar de me… mesmice.

Muito obrigado! Vamos em frente!