Eu sou um adepto da visão de que você não “sai das dívidas”. São as dívidas que “saem” de sua vida, naturalmente, quando você vive de forma organizada e economicamente sustentável. Neste artigo, vamos falar sobre como renegociar dívidas, mas é preciso deixar claro que a renegociação NÃO É o ponto principal em um processo de “sair das dívidas” (ou deixar que elas saiam de sua vida – como preferir).

Antes de qualquer coisa, o que é “renegociar dívidas”

Renegociar dívidas é um processo em que uma dívida é modificada, substituída ou eliminada, por um acordo entre o devedor e o credor.

Toda dívida tem um contrato. E esse contrato define as condições gerais da dívida, como o valor devido, a forma de pagamento, os juros, os prazos, as garantias e as penalidades, em caso de não cumprimento.

Repetindo: TODA dívida tem um contrato. Inclusive aquelas dívidas informais, entre amigos e parentes. Um acordo verbal e informal, na linha “me empreste mil reais e eu te pago quando puder”, é, ainda assim, um contrato.

A renegociação também é conhecida pelo nome “reestruturação” (esse nome é mais comum no contexto empresarial e corporativo). Na renegociação, o contrato pode ter suas condições modificadas (aumentando prazos, diminuindo juros ou mesmo diminuindo o valor devido) ou ele pode ser substituído por um novo contrato (com o mesmo ou outro credor).

Uma opção mais radical (e menos comum) é, simplesmente, o “perdão” da dívida, onde ela deixa de existir.

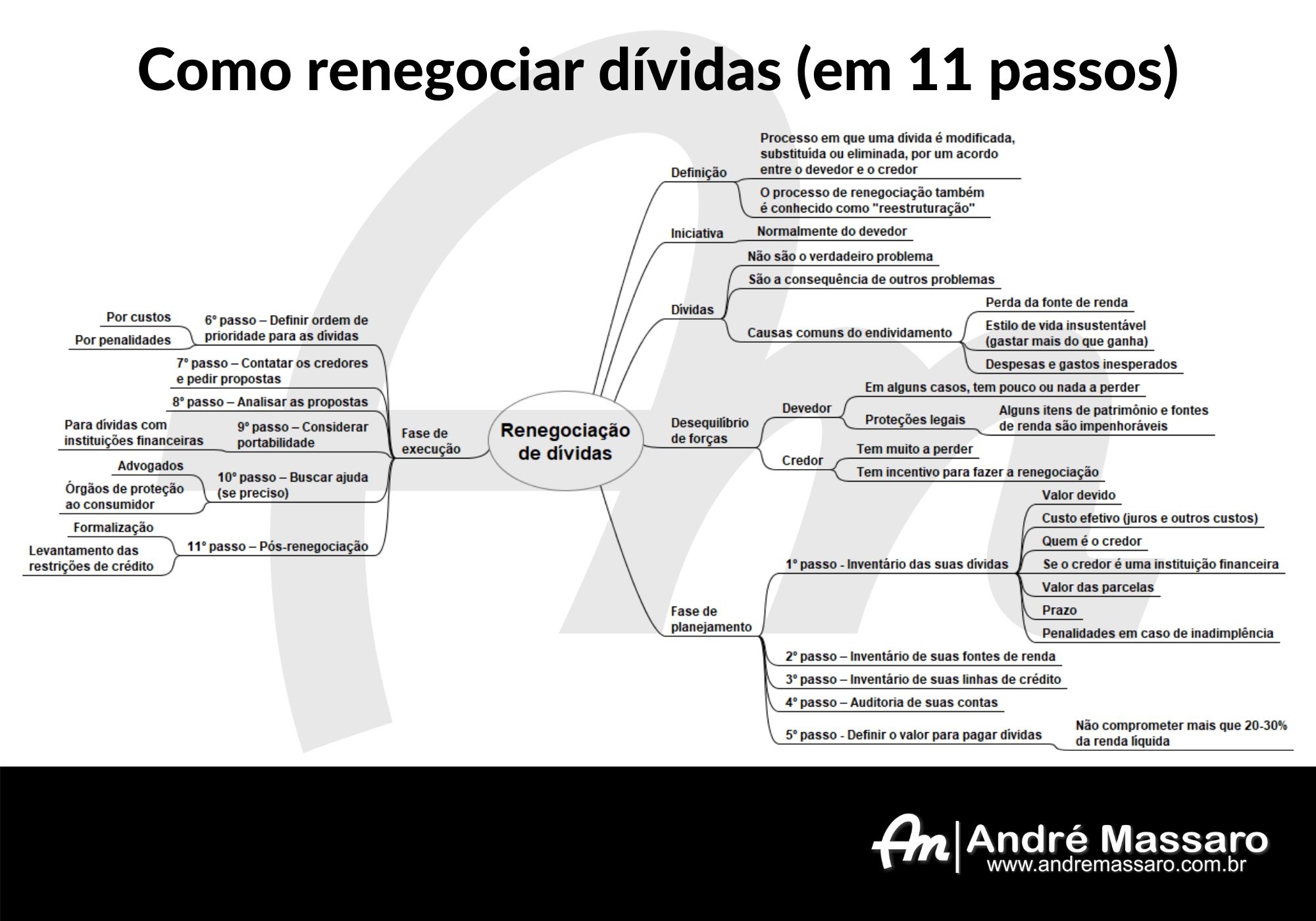

dívidas (em 11 passos)

Clique para ver uma versão ampliada

em outra guia de seu navegador

A iniciativa da renegociação de dívidas

Tipicamente, a iniciativa de um processo de renegociação de dívidas é do devedor.

Todos nós somos, de alguma forma, devedores. A conta de luz de sua casa, por exemplo, é uma dívida em que você paga, de uma vez só, o consumo do mês anterior. Você não é cobrado “em tempo real”, à medida que consome.

Porém, algumas pessoas fazem dívidas adicionais (com instituições financeiras e lojas, por exemplo) e ficam inadimplentes (perdem a capacidade de pagar). Geralmente, o devedor procura o credor para renegociar quando fica inadimplente, ou quando percebe que está rumando para uma situação de inadimplência.

Nem sempre o devedor toma a iniciativa da renegociação. Alguns devedores, de forma intencional ou não, ficam inadimplentes e “deixam rolar para ver no que dá”.

De forma menos comum, a iniciativa da renegociação pode partir do credor, ao ver que o devedor não consegue (ou não vai conseguir) pagar.

Um credor nunca fica “feliz” em renegociar uma dívida, mas, para ele, pode ser uma opção entre receber alguma coisa ou não receber nada. Por isso, alguns credores se antecipam às dificuldades dos devedores e oferecem a possibilidade de renegociar.

As dívidas NÃO SÃO o problema

Pessoas endividadas (e que têm a intenção de eliminar aquelas dívidas) procuram fazer a renegociação quando percebem que estão em dificuldades. Porém, para a maioria das pessoas, a renegociação é feita de forma precipitada e não planejada – elas não fazem a “lição de casa” antes de partirem para a renegociação.

As dívidas não são um problema: As dívidas são uma CONSEQUÊNCIA.

Dívidas acontecem por uma única e simples razão: Gastamos além de nossa capacidade.

Você pode “filosofar” o quanto quiser sobre suas dívidas e buscar todas as justificativas do mundo. Pode culpar o Governo, a crise, o aquecimento global, as pandemias, o desemprego… Tudo isso pode até ter um papel coadjuvante na sua situação, mas o verdadeiro problema se resume a uma única coisa, que é puramente matemática: Você gastou mais do que podia.

E, em NENHUMA circunstância, 4 menos 5 vão dar alguma coisa que não seja -1.

Por isso, ANTES de renegociar as dívidas, é preciso identificar (e sanar) as suas CAUSAS.

Algumas causas comuns do endividamento são:

- Perda da fonte de renda

- Estilo de vida insustentável (gastar mais do que ganha)

- Despesas e gastos inesperados

Identifique a verdadeira causa de suas dívidas ANTES de partir para a renegociação

Por que é preciso resolver a CAUSA do endividamento

Em qualquer situação na vida, são óbvios os motivos pelos quais precisamos resolver as causas, e não as consequências. Quando você vai no médico se queixar de uma dor, ele sabe que, na maioria das vezes, a dor é apenas um sintoma de algo que, eventualmente, pode ser sério. Por isso, é preciso investigar (e resolver) a causa.

No caso da renegociação de dívidas, você está, na prática (e às vezes, na teoria também) fazendo uma nova dívida. E, se você não resolver a causa de seu endividamento, você vai falhar nessa “nova dívida”; como falhou na anterior.

E, provavelmente, não contará com muita boa vontade de seu credor em uma nova renegociação…

A renegociação das dívidas na perspectiva do credor

Como foi comentado antes, um credor nunca fica feliz por renegociar as dívidas.

Toda renegociação representa algum tipo de perda para o credor. Alongar prazos, diminuir juros… Tudo isso significa abrir mão de retorno.

Porém, para o credor, aceitar uma proposta de renegociação (ou oferecer uma proposta, de sua própria iniciativa) pode ser a única saída viável. A opção a isso seria insistir na cobrança de uma dívida “impagável” e correr o risco de ficar sem nada.

Quando um devedor não paga, o credor pode acionar as garantias do contrato (se houver garantias). Se não houver garantias, o credor pode adotar medidas punitivas, como reportar o devedor aos serviços de proteção ao crédito (“sujando o nome” dele) ou cobrar de forma agressiva e intimidatória (o que é ilegal, mas muitos fazem).

No Brasil, existe um prazo legal para a cobrança de uma dívida (cinco anos). Esse prazo “cai” se o credor cobrar a dívida por vias judiciais.

Porém, a cobrança judicial costuma ter uma relação custo x benefício bastante desfavorável, especialmente para dívidas pequenas. Por isso, boa parte dos credores prefere “receber alguma coisa” e dar o assunto como encerrado, antes de apelarem para o caminho judicial.

Quem é o lado mais fraco?

A verdade desconcertante sobre as dívidas é que, por mais que o devedor seja o “errado” da história (por não cumprir o compromisso que assumiu – não importa se por motivo razoável ou não), frequentemente ele está numa posição de vantagem que facilita a renegociação e, mais que isso, facilita em termos favoráveis para ele.

As “punições” legais, para um devedor, são limitadas. No Brasil, um devedor não vai preso e tem proteção para alguns itens de patrimônio e fontes de renda.

Um devedor que não tenha patrimônio ou fontes de renda “penhoráveis”, e que já esteja com restrições de crédito (ou seja, está com o “nome sujo”) acaba sendo uma pessoa com pouco (ou nada) a perder… E isso dá um grande poder de alavancagem sobre o credor, que tem muito mais a perder.

Por isso, é grande o interesse do credor em facilitar a renegociação. Obviamente, não espere “moleza” por parte do credor – muitos serão bastante duros na renegociação e poderão, até mesmo, “chutar o pau da barraca” e partir para a briga (buscando as vias judiciais).

Mas, no fim do processo, a probabilidade é maior (por conta desse desequilíbrio de forças) de que o devedor consiga obter uma renegociação em condições favoráveis.

Os passos para renegociar dívidas

Eu sei que a maioria das pessoas gosta de coisas simples e diretas, na linha “me diga logo o que eu tenho que fazer e não me encha o saco”. Porém, renegociar dívidas é algo que, em alguns casos, é uma arte e exige uma certa finesse. Por isso, é importante saber qual é a dinâmica do processo, quais os incentivos e, exatamente, o que está em jogo.

Renegociar dívidas é jogar xadrez; não dominó.

Vamos, então, aos passos.

Os cinco primeiros passos estão associados à sua organização financeira e envolvem a PREPARAÇÃO para a renegociação. E é fundamental que eles sejam cumpridos. Você não deve renegociar NADA sem cumprir os cinco primeiros passos.

1º passo – Faça um inventário das suas dívidas

Faça uma lista de todas as suas dívidas, numa planilha ou caderno. É importante colocar TODAS as dívidas (não apenas aquelas que estão vencidas).

Nessa lista, você precisará colocar as seguintes informações:

- Qual o valor devido

- Qual o custo efetivo (juros e outros custos)

- Quem é o credor

- Se o credor é uma instituição financeira ou não (atenção: muitos financiamentos de lojas são feitos por financeiras, e não pelas próprias lojas – este detalhe é importante)

- Qual o valor das parcelas

- Qual o prazo

- Quais as penalidades em caso de inadimplência

2º passo – Faça um inventário de suas fontes de renda

Faça uma lista similar à anterior, mas com suas fontes de renda (ou de sua família) e os valores líquidos de cada uma delas.

Se uma fonte de renda for irregular (como comissões – caso você seja um profissional comissionado – ou honorários de atividade autônoma), veja seus ganhos dos últimos doze meses, selecione os três PIORES meses e faça uma média. Será uma média “conservadora”, para você ter uma estimativa de renda.

Se sua renda for excessivamente irregular (ganha uma ou duas vezes por ano, ou menos), descarte-a por completo. Isso não deve ser considerado uma fonte de renda, e sim um “presente” que você recebe de vez em quando…

Agora, se você NÃO TEM fontes de renda (está desempregado, por exemplo), você não deve prosseguir no processo de renegociação.

A renda é a “energia vital” das finanças. E seu foco, neste momento, deve ser 200% voltado para obter outras fontes de renda.

Se você avançar no processo de renegociação sem ter renda, já sabemos qual vai ser o resultado… Você vai ganhar um fôlego temporário, vai deixar de pagar novamente e vai se “queimar” com seu credor, dificultando renegociações futuras.

Às vezes, é melhor esperar um pouco mais e fazer as coisas “direito”.

3º passo – Faça um inventário de suas linhas de crédito

Verifique, junto às instituições financeiras das quais é cliente, se você tem linhas de crédito à sua disposição. Especialmente linhas mais baratas, como o crédito consignado.

Dependendo da severidade de seu endividamento, pode ser que você não tenha mais nenhum crédito, mas, se tiver, essas linhas poderão ser usadas para eliminar dívidas mais caras, eliminando, também todo o desgaste da renegociação.

4º passo – Faça uma “auditoria” de suas contas

Nesta etapa, você vai identificar quais foram as causas do seu endividamento.

Em alguns casos, a causa é obvia (perda de emprego, por exemplo). Mas quando o endividamento é resultado de um estilo de vida insustentável (gastar mais do que se ganha), pode não ser tão fácil identificar quais itens de despesas são os grandes responsáveis pela situação.

Aqui, uma observação: Não existe essa coisa de “ganhar pouco”. Ninguém ganha pouco. Numa economia minimamente livre, sem restrições de atividades e privilégios econômicos para alguns indivíduos, a gente ganha exatamente aquilo que a gente vale.

Nosso ganho é determinado pelo valor que geramos para outras pessoas. O salário, as comissões e os honorários nada mais são que o reconhecimento financeiro pelo valor que geramos.

Se você quer ganhar mais, você deve prover mais valor para as pessoas (pois isso aumentará seu próprio valor). Se você ganha menos do que acha que vale, há uma grande chance de que sua ideia de “valor” não esteja condizente com a realidade.

Você NÃO PODE justificar um estilo de vida desequilibrado alegando que “ganha pouco”. Se você ganha pouco, isso não é culpa do Governo, da Economia ou seja de quem for: Isso é SUA RESPONSABILIDADE.

Enfim, se você quer aumentar sua renda (e, consequentemente, ter um padrão de vida mais alto), isso é algo em que você poderá trabalhar, DEPOIS de resolver o endividamento. Neste momento, o que você precisa fazer é BAIXAR seu padrão de vida para “encaixá-lo” em suas reais possibilidades e, mais que isso, vai ter que fazer SOBRAR dinheiro (que é o passo seguinte).

5º passo – Defina o valor que pode dispor para pagar dívidas

Concluída a sua auditoria pessoal e identificados os “ralos” de dinheiro, é hora de ajustar o estilo de vida, “baixar a bola” e determinar, de forma realista, qual valor que poderá dispor, mensalmente, para pagar suas dívidas.

Você NÃO DEVE prosseguir com QUALQUER renegociação se não souber, exatamente, o quanto pode pagar. Renegociar de qualquer jeito (só para tirar a “bucha” do seu colo), na expectativa de que “depois as coisas vão se resolver”, é pedir para ter problemas.

Organize sua vida para que, todo mês, sobre um valor de sua renda. Não há uma “receita de bolo” para isso, mas, para a maioria das pessoas nessa situação, um valor entre 20 a 30% da renda líquida mensal é razoável.

Até aqui, falamos da sua “preparação” para a renegociação. A renegociação, em si, só deve começar quando você cumprir este 5º passo, que é saber o QUANTO poderá comprometer com os pagamentos.

6º passo – Defina uma ordem de prioridade para as dívidas

Neste momento, você deve pegar seu inventário de dívidas e classificá-las por ordem de importância, para definir quais são aquelas que você vai “atacar” primeiro.

Os fatores que determinam a importância são os custos (juros) e as penalidades (cortes de serviços essenciais, por exemplo).

Os credores dessas dívidas, que foram classificadas como “prioritárias”, são os primeiros que devem ser contatados. Até porque, presume-se, você não conseguirá pagar a todos de uma vez. Então, é preciso priorizar.

7º passo – Contate os credores e peça uma proposta

Entre em contato com os credores prioritários, explique a sua situação e peça uma proposta.

Neste momento, é importante reconhecer o débito e demonstrar boa vontade para pagar a dívida. Isso é particularmente importante naquelas dívidas que não são “impessoais” (como dívidas com bancos), onde você trata diretamente com o credor (não com empregados ou com alguma empresa de cobrança).

Lembre-se de que, apesar de ser de interesse do credor renegociar, ele não é obrigado a isso. Se você pegar um credor mal humorado pela frente, ele poderá comprar uma briga com você (inclusive judicial) “só de pirraça”. Então, é importante demonstrar seriedade e tentar despertar um pouco de empatia em seu credor.

8º passo – Analise as propostas

Raramente um credor vai te mandar uma proposta que vai, “de primeira”, ser adequada para você. Até mesmo porque, quando se está tentando renegociar várias dívidas simultaneamente, os credores estão “concorrendo” pelo mesmo dinheiro (que é limitado).

Faça, então, uma contraproposta para cada um dos credores, que esteja de acordo com sua capacidade de pagar (afinal, a última coisa que você vai querer é, em poucos meses, estar com o mesmo credor, “de pires na mão”, implorando para fazer uma nova renegociação).

Dificilmente seus credores vão ficar felizes com as contrapropostas. Mas este é aquele momento de lembrar que, apesar de tudo, você é o lado forte da negociação.

Dependendo da gravidade de sua situação, você já poderá estar “na lama” e não terá muito a perder. Seu credor, por outro lado, tem bastante a perder.

Seu credor pode adotar uma postura agressiva e intimidatória, mas não se deixe impressionar por “caras feias”. Seja firme e argumente que, se as condições da renegociação não forem razoáveis, você não terá capacidade de pagar e, neste caso, o credor pode ficar de mãos vazias.

9º passo – Considere a portabilidade

Quando falamos do inventário das dívidas, foi ressaltada a importância de classificar os credores como instituições financeiras ou não.

Isso porque, no caso de dívidas com instituições financeiras, existe a opção da “portabilidade”, que é quando uma outra instituição financeira se oferece para “comprar” a sua dívida, em condições melhores que a dívida original.

A portabilidade é um mecanismo oficial, regulado pelo Banco Central, que permite a transferência das dívidas sem custo adicional para o devedor.

Dívidas como cartão de crédito, cheque especial, financiamento de veículos, financiamento imobiliário, crédito pessoal e crédito consignado são passíveis de portabilidade.

Por isso, para esse tipo de dívida, considere conversar com outras instituições financeiras, que podem te oferecer condições de renegociação melhores que o credor original.

10º passo – Se for preciso, busque ajuda

Às vezes, os credores podem adotar posturas abusivas.

Podem te fazer propostas “sacanas”, cheias de pegadinhas. Podem fazer ameaças e intimidações (dizer que, se você não pagar, você vai para a cadeia, que vão cobrar de sua família etc.) ou, de alguma forma, podem tentar te constranger e colocar em situação vexatória.

Nesta fase, pode ser uma boa ideia ter algum tipo de ajuda profissional, como um advogado que te acompanhe nesse processo de formalização da renegociação.

Aí você pergunta: “Mas se eu estou atolado em dívidas, como vou pagar por um advogado?”.

Bem, basicamente… você não vai. Busque assistência jurídica gratuita ou, então, algum advogado em sua família ou círculo social que te ajude na base da “camaradagem”. Se tudo mais falhar, procure um advogado que te permita pagar depois (neste caso, será uma dívida mais que justificável).

Órgãos oficiais de defesa do consumidor (como os Procons) também podem te ajudar e te orientar.

Como foi dito antes, você deve demonstrar boa vontade e um postura comprometida em resolver o problema. Porém se seu credor agir de forma abusiva com você, “bata de volta” sem dó!

11º passo – Planeje o “pós-renegociação”

Neste passo, vamos presumir que você conseguiu obter os acordos necessários de renegociação.

É preciso, então, cuidar da formalização. Cada acordo feito gera uma nova dívida e elimina a dívida antiga. Então, é preciso que essas novas dívidas sejam adequadamente formalizadas, em contratos regulares, e que as dívidas antigas sejam eliminadas – inclusive com os termos de quitação e as providências para “limpeza de nome”, junto aos órgãos de proteção ao crédito.

E… desnecessário dizer, mas vamos dizer ainda assim: CUMPRA a renegociação À RISCA. Não se permita, novamente, se colocar em uma situação tão desgastante e constrangedora.

Se você nunca planejou suas próprias finanças, chegou a hora de começar!

Conclusão

A renegociação de dívidas não é um processo fácil e nem agradável. Instituições financeiras, em particular, têm facilitado um pouco as coisas, permitindo renegociações via internet, que não te obrigam a ir de “penico na mão” à agência bancária.

Mas, ainda assim, é uma situação constrangedora e de grande fragilidade, que pode causar efeitos até de natureza psicológica, como danos à nossa imagem pessoal e nossa autoestima.

Por isso, é importante fazer todo possível para viver de forma organizada e equilibrada, para não se colocar numa situação de endividamento ou, pior que isso, de inadimplência.

Lembre-se: As dívidas nunca são o problema; elas são a consequência.

E, para colocar sua vida financeira em ordem de uma vez por todas, não deixe de ler meu livro Liberdade Financeira!

Comentários

Pode até parecer muito óbvio no entanto milhões encontram-se nesta situação e outros ainda jamais estiveram em outra situação se não em algum caso de inadimplência, excelente recomendações.