Duration é um dos conceitos mais obscuros do mundo da Renda Fixa. O termo “duration”, em Inglês, é um falso cognato que, por sua semelhança com a expressão em Português “duração”, dá a ideia de que é o prazo do título até o vencimento (e, em alguns casos, é isso mesmo).

Porém, no contexto da renda fixa, duration (que é uma medida expressa em tempo) pode significar duas coisas:

- O tempo médio em que um investidor terá seu crédito (seu título) totalmente devolvido (ou seja, “pago”).

- A sensibilidade de um título ou carteira às oscilações das taxas de juros do mercado.

Entendendo, intuitivamente, a duration

Operações de renda fixa são empréstimos. Empréstimos “existem” no tempo e, quanto maior o tempo, maior a incerteza. Incerteza é sinônimo de risco. Então, podemos derivar que, num contexto de renda fixa, TEMPO É RISCO. Quanto maior o tempo (prazo) de uma operação, maior será o risco.

Isso é algo relativamente fácil de entender de forma intuitiva. Se você empresta dinheiro para alguém, quanto mais tempo esse dinheiro fica emprestado, mais “coisas ruins” podem acontecer que farão com que esse dinheiro não retorne para você. Por isso, fazer um empréstimo por um mês é mais seguro (ou menos arriscado) do que fazer um empréstimo por um ano.

Ok, agora vamos imaginar o seguinte: Você vai fazer um empréstimo para alguém, por um prazo já definido (digamos… um ano), mas você tem duas possibilidades:

A primeira possibilidade é deixar os juros capitalizando durante todo o período do empréstimo e receber tudo de uma vez (principal e juros) no final.

A segunda possibilidade é ir recebendo os juros mensalmente (o famoso “cupom”, como dizemos no jargão da renda fixa) e receber o principal no final.

Quando você opta por receber os juros mensalmente, sua operação, como um todo, tende a ficar menos arriscada, pois você vai recebendo “algum” ao longo do tempo e seu saldo credor vai ficando mais baixo à medida que a operação vai se aproximando do vencimento.

Não vai ser uma diferença “gritante” (pois o maior valor – e o maior risco – está no principal e não nos juros). Mas, se o seu devedor te der um calote no vencimento, esse calote será um pouco menor se você já tiver recebido os juros.

Então, optar pelo modelo em que você recebe os juros antes do vencimento é uma modalidade menos arriscada (ainda que não MUITO menos) do que deixar para receber tudo no final.

Regras e convenções da duration

Antes de falarmos sobre fórmulas matemáticas (elas serão apresentadas daqui a pouco), precisamos falar sobre algumas “regrinhas de bolso” da duration que vão facilitar bastante o processo (e poupar cálculos desnecessários).

Unidade de medida

A duration é expressa em TEMPO (mais especificamente, em anos). Por isso, se você ver que tal título tem uma duration de 3, subentende-se que estamos falando de TRÊS ANOS.

Mas, como vimos há pouco, no mundo da renda fixa “tempo” é sinônimo de “risco”. Então, podemos derivar daí que, quanto maior a duration, maior será o risco.

Títulos prefixados com cupom

Para títulos com cupom, a duration é calculada através de uma fórmula chamada “Duration de Macauley” (veremos daqui a pouco).

O resultado dessa fórmula nos dará um resultado que será ligeiramente inferior ao prazo do título até o vencimento. Então, num título que tem uma “duração” (um prazo até o vencimento) de dez anos, a duration será, por exemplo, de 9,5 anos.

A fórmula da duration “desconta” os valores de juros (cupons) que são recebidos antecipadamente e nos informa qual seria o prazo médio de recebimento.

Porém, como o maior recebimento está no final (que é a devolução do principal), o maior peso está no vencimento. Por isso que a duration fica menor, pero no mucho, que o prazo do título até o vencimento.

Títulos prefixados sem cupom

Aqui, não tem muito segredo. A duration é o próprio prazo do título até o vencimento. Se o título vence daqui dez anos, a duration é dez… Ponto final.

Como não se recebe nada antecipadamente, não há o que discutir.

Títulos híbridos (taxa prefixada + indexador)

Segue-se a mesma regra dos títulos prefixados (com ou sem cupom). Porém, o valor a receber referente ao indexador não é considerado.

Títulos pós-fixados (Selic, DI e similares)

Aqui temos um pouco de controvérsia (sobre a qual falaremos a seguir). Mas a regra convencionada pelo mercado é que esse tipo de título tem uma duration de UM ano (independentemente do vencimento).

A fórmula da Duration de Macaulay

Agora vamos ver a “fórmula padrão” usada para cálculo da duration que, como vimos anteriormente, só é aplicada em títulos prefixados com cupom.

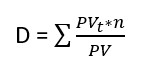

A fórmula é a somatória de todos os fluxos futuros do título (cupons e amortizações de principal), multiplicados pelos respectivos períodos até o vencimento e descontados ao seu valor presente. Tudo isso dividido pelo valor presente do título.

Em notação matemática, fica assim:

Onde:

PV = Valor presente dos fluxos de caixa do título

n = Períodos

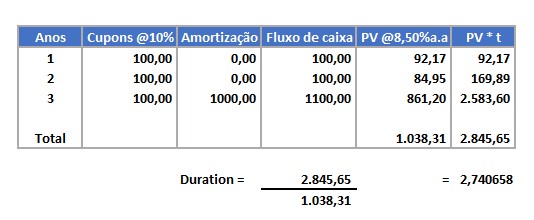

Vamos ver um exemplo simples:

Imagine um título prefixado com prazo de 3 anos, com taxa de 8,5 % ao ano, cupons anuais de 10% e valor de face (vencimento) de 1.000 reais.

Neste caso, vemos que a duration do título é de 2,74 anos, apesar da “duração” ser de 3 anos.

2,74 anos é o “prazo médio” para recebimento desses fluxos de caixa.

Só que, para fins práticos (e de gestão de riscos de uma carteira), essa informação não nos diz muita coisa…

Risco de crédito e risco de mercado

O risco mais “impactante” na renda fixa é o risco de crédito (ou, popularmente, o “calote”). Porém, no mundo real da gestão de investimentos, o calote não acontece com tanta frequência (apesar de, às vezes, acontecer….). O risco mais presente e que demanda maior atenção no dia a dia é o risco de mercado, que é a oscilação dos preços dos títulos conforme as taxas de juros do mercado.

O valor de mercado dos títulos de renda fixa, antes do vencimento, sofre influência das taxas de juros do mercado. Essa influência é particularmente forte nos títulos prefixados e nos títulos híbridos (que combinam uma taxa prefixada com algum indicador pós-fixado).

Por “taxas de juros de mercado”, vamos entender as taxas que são usadas como referência que, no Brasil, são a Selic e o DI. Quando a Selic sobe, títulos prefixados (e híbridos) sofrem um deságio (se desvalorizam) para se “equalizarem” com a nova realidade do mercado. De forma análoga, quando a Selic cai, esses títulos se valorizam.

Esse efeito não costuma impactar tanto investidores individuais que, em geral, levam seus títulos até o vencimento. Porém, para um gestor de fundos de investimento ou de previdência, que precisa, também, cuidar do lado “passivo” (leia-se, gerar caixa para saques e retiradas de cotistas), essas oscilações podem causar um belo estrago na rentabilidade.

Por isso, é preciso ter uma ferramenta que permita estimar qual será o impacto (positivo ou negativo) das oscilações dos juros do mercado sobre o valor dos títulos de uma carteira. E aqui, entra em cena a “duration modificada”.

Duration modificada – Indo ao que interessa.

Como foi falado, simplesmente saber que a duration de um título é menor que o prazo até o vencimento não “refresca” muita coisa.

Mas existe uma derivação da fórmula da duration que nos responde (ainda que de forma aproximada) aquilo que o investidor REALMENTE quer saber: O que vai acontecer com o título (ou títulos) se a taxa de mercado (a Selic, por exemplo) subir ou cair?

Ou, em outras palavras, qual é a SENSIBILIDADE do título a alterações nas taxas de juros do mercado?

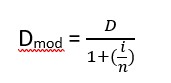

A fórmula da duration modificada é a seguinte:

Onde:

D = Duration de Macaulay

i = Taxa do título até o vencimento

n = Número de cupons por ano

Obs: Para títulos sem cupom (ou com cupom anual), considerar n = 1

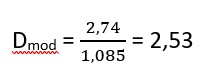

Usando o nosso exemplo anterior, temos uma duration de 2,74 e uma taxa de 8,5% a.a.. Como os cupons são anuais, o “n” é igual a 1. Assim temos:

A interpretação dessa fórmula é que a cada 1% de variação na taxa Selic, teremos 2,53% de variação, em sentido oposto, no valor do título.

Ou seja, se a Selic se valorizar 1%, nosso título perderá 2,53% em seu valor (e vice-versa).

Esse valor é uma aproximação um pouco “grosseira” e existe um conceito um pouco mais avançado, chamado “convexidade”, que tenta dar um pouco mais de clareza a essa relação – mas isso fica para um outro artigo…

Mas, enfim: Quanto maior a duration modificada, maior será a sensibilidade do título (leia-se, maior será a “porrada”, para o bem ou para o mal, se a Selic sofrer alguma alteração…).

E a duration dos pós-fixados?

Aí que vem a hora de explicar porque existe controvérsia com a duration dos títulos pós-fixados. Se formos analisar pela ótica do risco de crédito, eles são tão arriscados quanto qualquer título prefixado de mesmo prazo e do mesmo emissor.

Porém, títulos pós-fixados não sofrem de risco de mercado (que, no fim das contas, acaba sendo o foco de atenção da duration), pois a taxa de juros é apropriada diariamente e não sofre influência de um valor de vencimento que já está definido.

Por isso, se convencionou que a duration de um título pós-fixado é UM. Um título pós-fixado indexado à taxa de juros básica é, tecnicamente falando, “imune” ao risco de mercado.

No que a duration afeta o pequeno investidor?

Honestamente? Não afeta em muita coisa… Pelo menos não para aquele investidor que investe em títulos individuais (e não via fundos) e costuma levar os títulos ao vencimento.

Para quem não têm, como prática, liquidar títulos antes do vencimento, a duration será uma coisa praticamente “invisível”.

Inclusive, a recomendação de se usar sempre títulos pós-fixados na reserva de emergência é uma forma de escapar dos efeitos potencialmente negativos da duration. Ao ter a reserva de curto prazo pós-fixada, não é preciso se preocupar com potenciais prejuízos que um aumento nos juros do mercado pode causar.

Porém, para quem investe via fundos, a duration é uma importante (e, talvez, a MAIS importante) medida de risco. Um investidor que investe em títulos individuais não está “amarrado” pelas regras de marcação a mercado e pode escolher os títulos que quer liquidar quando precisa de dinheiro (preservando aqueles mais longos). Porém, o investidor que investe em fundos não tem esse luxo – e precisa ter um entendimento minimamente funcional do que é a duration (e quais são seus efeitos) para saber se está investindo de acordo com seu próprio perfil de risco.

Comentários

Parabens professor!

Sensacional a explicação! abs

Parabéns pelo artigo André !!! Você além de possuir um excelente conhecimento técnico sobre o mundo financeiro, consegue traduzir conceitos mais complexos em um linguajar popular, possibilitando a transferência de conhecimento da educação financeira tão necessária em nosso país.

Já tive aula em um MBA com você, e a sua didática e humildade nas explicações fazem você um grande mestre que os alunos admiram.

Olá Leandro, muito obrigado pelo comentário e pelos elogios!