Existem várias métricas financeiras que se propõem a ser formas “fáceis” e objetivas (facilmente quantificáveis) para se estimar o valor de uma empresa (valuation). E uma dessas métricas é o Enterprise Value (que, em Português, seria algo como “valor da firma”), também conhecido, simplesmente, pela sigla “EV”.

O Enterprise Value pode servir como uma medida absoluta de valor, mas ele também pode ser combinado com outros parâmetros financeiros para se construir indicadores fundamentalistas, como o EV/EBIT ou o EV/EBITDA

A definição de Enterprise Value

Como vimos, o EV é o “valor da firma” – é muito simples. Porém, “valor da firma” é uma expressão um pouco vaga se estiver fora do contexto adequado. Então, vamos ver qual seria esse “contexto correto”.

O EV é o quanto que você teria que desembolsar pela empresa HOJE, comprando todas as ações dela a valor de mercado e “resolvendo” as pendências financeiras em aberto.

Vamos, então, imaginar o seguinte: Imagine que uma empresa qualquer quer comprar um concorrente para, simplesmente, “tirá-lo do mercado”.

Quanto essa empresa (a compradora) teria que pagar para comprar o concorrente e encerrar, em definitivo, suas atividades?

O valor que permite a alguém “comprar e fechar” uma empresa é o Enterprise Value.

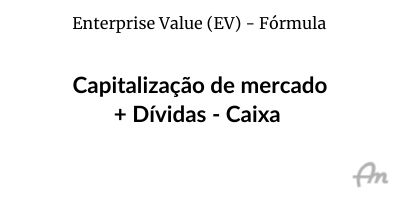

A fórmula do Enterprise Value

O EV é a soma do valor de mercado das ações emitidas (a capitalização de mercado), MAIS as dívidas da empresa (de curto e de longo prazo) e MENOS o Caixa e outros ativos circulantes equivalentes a caixa.

A fórmula simplificada seria, então:

As dívidas são acrescidas ao valor de mercado das ações pois, se você quiser “fechar” a empresa, terá que liquidar as dívidas… E esse dinheiro terá que sair de algum lugar!

E o Caixa (e os demais ativos líquidos equivalentes a caixa) são esse “algum lugar” de onde vem o dinheiro para liquidar as dívidas.

Assim sendo, se a empresa tem dívidas superiores ao valor que tem em caixa, o comprador dessa empresa terá que comprar as ações a valor de mercado e, ainda, “colocar algum do próprio bolso” para encerrar as atividades. Isso faz com que a empresa fique “mais cara” do que a simples soma dos valores das ações.

Caso o caixa seja maior que as dívidas, vai “sobrar um troco” se a empresa seja encerrada. Então, podemos dizer que ela tem um valor maior, pois seu “Enterprise Value” está abaixo da soma dos valores de todas as ações.

Como usar o Enterprise Value

A primeira forma de usar o EV é, como já foi comentado antes, comparando seu valor absoluto com a soma do valor de mercado das ações. Se estiver abaixo, podemos dizer que ela “vale mais do que custa”.

A outra forma é usando o EV para construir indicadores, como os já mencionados EV/EBIT e o EV/EBITDA.

O EBITDA, só para relembrar, significa Earnings Before Interest, Taxes, Depreciation, and Amortization. É conhecido, também, pela sigla em Português LAJIDA (Lucro Antes dos Juros, Impostos, Depreciação e Amortização).

O EBIT é a mesma coisa, só que sem a depreciação e a amortização.

O EV/EBIT (e o EBITDA também) é um indicador de valuation e é uma opção ao tradicional P/L (Preço/Lucro). Inclusive, a leitura é similar: Quanto menor o múltiplo, maior o suposto valor da empresa.

Então, ao comparar duas empresas com características similares, aquela com EV/EBIT mais baixo “vale mais”.

A principal vantagem do EV/EBIT em relação ao P/L é que o EV traz, “embutido” em sua fórmula, o endividamento da empresa (coisa que o P/L não tem). Então, alguns analistas preferem o EV/EBIT e o EV/EBITDA pois consideram que ele dá uma leitura mais completa e confiável do valor da empresa.

É possível usar o EV/EBIT ou EV/EBITDA junto com o P/L (ou outros indicadores de valor baseados em preço), para ver se “um confirma o outro”.

Eu, particularmente, não gosto de usar mais de um indicador de uma mesma categoria, pois eles não acrescentam muita informação adicional e as leituras podem ficar conflitantes. Mas, aí, é algo que vai da preferência de cada analista ou investidor.