O CDB (Certificado de Depósito Bancário) é um dos investimentos mais populares do Brasil. Neste artigo vamos ver o que é, como investir e como escolher o melhor CDB.

CDB – O que é?

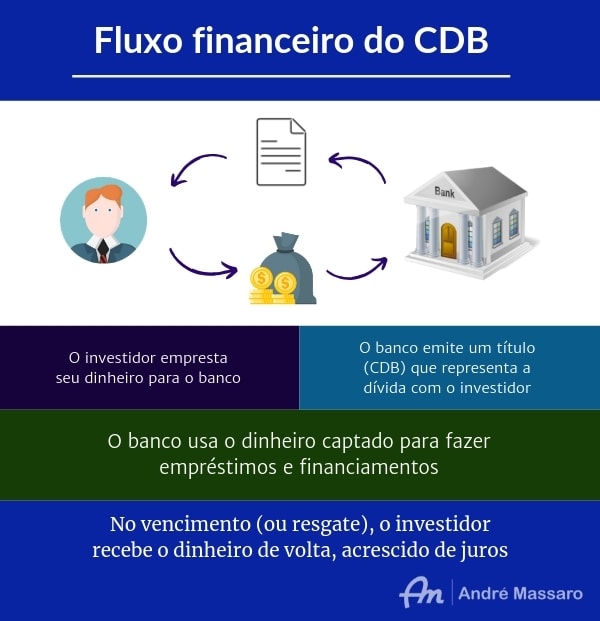

CDB significa “Certificado de Depósito Bancário”. É um título de renda fixa que representa um empréstimo feito a um banco.

Entendendo os bancos e os depósitos bancários

Para entender o que é um CDB (e como escolher e investir), é interessante ter um entendimento básico do que é um banco e o que ele faz. Muitas pessoas têm uma ideia de que um banco é uma instituição que gera dinheiro “do nada”. Porém, o que o banco faz é ser um “intermediador” e um “transformador” de dinheiro.

Ele é “intermediador” porque pega dinheiro emprestado de um lado (através de depósitos) e, do outro lado, empresta esse dinheiro a taxas mais altas. Essa diferença entre a taxa de juros que o banco obtém o dinheiro e a taxa pela qual ele empresta é que se chama, no jargão, de spread. É do spread que sai, entre outras coisas, o lucro do banco.

Guardadas as devidas proporções, o banco funciona como uma loja de carros, que compra um carro por um preço mais barato e vende mais caro.

Só que o papel do banco não é apenas “pegar o dinheiro de um lado e passar do outro”. O banco tem, entre outras coisas, o papel de “transformador”. Quando as pessoas que emprestam dinheiro para o banco elas o fazem, geralmente, em volumes pequenos e por prazos curtos. As pessoas (ou empresas) que pegam dinheiro emprestado o fazem, frequentemente, em volumes maiores e prazos mais longos.

Assim, o papel do banco é “transformar” esse dinheiro fragmentado e de curto prazo em volumes financeiros maiores e de prazos mais longos.

O CDB é uma modalidade de depósito a prazo (para referência, um depósito “a vista” é aquele dinheiro que fica parado na conta, sem estar investido). Existem várias modalidades de depósitos a prazo, mas o CDB é uma das mais flexíveis e, por isso mesmo, uma das preferidas pelos próprios bancos.

Por que um CDB é “renda fixa”?

Investimentos em renda fixa são, por definição, aqueles investimentos que representam empréstimos e que pagam juros. Um CDB tem essas características. Afinal, investir num CDB significa emprestar seu dinheiro para um banco.

Outra característica dos títulos de renda fixa é que, salvo raras exceções, eles têm um prazo. Um CDB tem uma “data para morrer” e, quando isso acontece, o banco devolve o dinheiro para o investidor.

Qual é a remuneração de um CDB?

A remuneração de um CDB é, como em qualquer título de renda fixa, na forma de juros.

Porém, entre os CDBs, há grande variabilidade de juros conforme o banco que o emite.

Com relação ao tipo de taxa de juros, elas podem ser:

Taxas prefixadas:

Quando a taxa é conhecida no momento da contratação. Neste caso, o investidor sabe exatamente o valor que vai receber no vencimento.

A taxa prefixada é identificada de forma nominal. É, portanto, um “número” perfeitamente definido, como 8% ou 10%. Usualmente as taxas são anuais.

Taxas pós-fixadas “puras”:

É quando a taxa é totalmente vinculada a algum outro indicador. Usualmente esse indicador é outra taxa de juros e, no caso dos CDBs pós-fixados, essa vinculação é feita com a taxa “DI” (de “Depósito Interfinanceiro”, que são empréstimos de curto prazo feitos entre os bancos). A taxa DI é a média dos CDIs (Certificados de Depósito Interfinanceiros) e pode ser referida, simplesmente, como “CDI”.

A taxa DI é muito próxima à taxa Selic (geralmente a diferença está na primeira ou na segunda casa decimal). Para saber o valor atualizado da taxa DI, confira no site dos parceiros do App Renda Fixa.

Os CDBs pós-fixados vinculados ao DI são indexados por um percentual do DI. Então, ao analisar um CDB, você verá coisas como “95% do DI (ou CDI)”, “101% do DI” e por aí vai.

No caso de um CDB pos-fixado, o retorno financeiro só é sabido no vencimento, pois não sabemos qual será o valor do indexador no futuro.

Taxas pós-fixadas “híbridas”

É quando a taxa é a composição de uma taxa prefixada mais um elemento prefixado. Esse elemento prefixado é, geralmente, a variação da inflação (na maioria dos casos representada pelo IPCA).

Pode-se argumentar que um CDB que paga uma taxa prefixada acrescida da variação da inflação é um título “prefixado com juros reais”. No entanto, formalmente, o entendimento não é esse. Esses títulos são considerados, portanto, como pós-fixados.

Da mesma forma que nos pós-fixados “puros”, o valor financeiro total da operação só é conhecido no vencimento (pois não sabemos qual será a variação da inflação no período).

Valor das taxas dos CDBs

Como o CDB é um instrumento altamente flexível, cada banco emite, essencialmente, “com a taxa que quiser”. As opções são virtualmente infinitas e isso reforça a necessidade de saber como investir e como escolher o CDB adequadamente.

Existe grande competição entre os bancos e, assim sendo, o que determina as taxas é, em grande parte, a oferta e a procura. Os grandes bancos costumam ser os preferidos do público geral (que associam o tamanho do banco à solidez e à segurança). Por isso, a procura é maior e as taxas oferecidas costumam ser mais baixas.

Já os bancos menores e menos conhecidos precisam oferecer um “incentivo” aos investidores. Esse incentivo vem, na maioria das vezes, na forma de taxas mais generosas. É, portanto, a forma que os bancos menores usam para tentar “quebrar a resistência” do investidor.

Os prazos e a liquidez do CDB

Aqui, de novo, caímos na questão da flexibilidade. Não há, formalmente, prazos máximos ou mínimos para um CDB. Cada instituição oferta seus CDBs da forma que achar melhor e não é incomum que a mesma instituição ofereça várias opções.

Com relação à liquidez, o CDB pode ser de liquidez diária (o que significa que pode ser resgatado em qualquer dia antes do vencimento) ou, como é chamado no jargão, de “prazo fixo” (liquidez apenas no vencimento, quando o título deixa de existir).

Como regra geral, podemos dizer que os CDBs de liquidez diária são aqueles que pagam taxas menores. Afinal, como podem ser regatados a qualquer momento, eles acabam gerando um fator de incerteza e imprevisibilidade para o banco.

CDBs de “prazo fixo” oferecem taxas maiores e, quanto maior o prazo, maiores tendem a ser as taxas. É, portanto, uma forma do banco “premiar” aquele investidor que deixa o dinheiro lá por mais tempo.

Valores mínimos para investir em um CDB

De novo voltamos à questão da flexibilidade. Cada banco define seus valores mínimos para investir.

Existem bancos que aceitam investimentos a partir de um real. Outros podem ter valores mínimos na casa de centenas de milhares de reais.

Alguns bancos podem, ainda, estabelecer taxas diferentes conforme o valor investido (quanto maior o valor, maiores as taxas).

A tributação do investimento em CDBs

O CDB sobre incidência de IOF e de Imposto de Renda que são “padrões” nos investimentos em renda fixa.

O IOF é incidente nos primeiros trinta dias, com alíquota decrescente que vai de 96% a 0%.

O Imposto de Renda segue a tabela regressiva “típica” da renda fixa:

- Até 180 dias: 22,5%

- De 181 a 360 dias: 20%

- De 361 a 720 dias: 17,5%

- Acima de 720 dias: 15%

O imposto é incidente quando há algum “evento de liquidez”. Os eventos de liquidez representam aqueles momentos em que o investidor “recebe dinheiro”, como resgate, vencimento ou pagamento de juros (nos casos em que o CDB paga juros periódicos antes do vencimento – o que não é uma modalidade tão comum).

A tributação é feita na fonte, pela própria instituição financeira. Os CDBs devem ser declarados pelo valor investido (histórico) e, na eventualidade de algum evento de liquidez, os ganhos são declarados como “rendimentos sujeitos à tributação especial”.

De form geral, não há nenhuma “grande preocupação” do investidor com essa parte. Basta seguir as orientações que vêm no informe de rendimentos, mandado pela própria instituição financeira.

Riscos de investir em um CDB

O maior risco de um CDB é o risco de crédito (ou “calote”, como é popularmente conhecido). Isso é algo que pode ocorrer no evento da quebra do banco emissor.

Porém, no Brasil (assim como na maioria das economias desenvolvidas), temos um mecanismo oficial que provê “seguro de depósitos” no caso de quebra de um banco.

Quem oferece o seguro de depósitos é o FGC (Fundo Garantidor de Créditos), que oferece uma cobertura de 250 mil reais por banco e por cliente. A cobertura é pelo total de depósitos no banco (e o CDB faz parte dos depósitos cobertos).

Como investir em um CDB

Existem, basicamente, duas formas.

A primeira é diretamente com o banco emissor. Abre-se uma conta no banco de sua preferência e se investe o dinheiro. Simples assim.

A segunda possibilidade é através de uma corretora ou distribuidora de valores.

Muitos bancos (especialmente os menores) não têm uma rede própria de distribuição (com agências, por exemplo) e recorrer às corretoras e distribuidoras de valores para ofertar seus títulos aos clientes delas.

Neste caso, basta abrir uma conta na corretora ou distribuidora de sua preferência, selecionar o CDB que você quer investir e… Bem, agora vem a parte principal – Como escolher o melhor?

Como escolher um CDB

A escolha do melhor CDB é, como se pode imaginar, a parte que envolve um pouco mais de complexidade.

Os principais fatores a considerar são:

- O tipo de taxa de juros (prefixada ou pós-fixada)

- O valor da taxa de juros

- O risco do banco emissor

- O prazo

- A liquidez

Tipo de taxa de juros

A escolha do tipo de taxa vai depender, basicamente, das suas expectativas em relação á economia. Taxas prefixadas são indicadas para quem tem uma expectativa de queda nos juros. Taxas indexadas à inflação são, previsivelmente, indicadas para aqueles que querem se proteger da inflação.

Os pós-fixados “puros” (vinculados ao DI) são, talvez, os mais versáteis e comuns. Como eles acompanham as taxas de mercado, são considerados menos voláteis e de menor risco. São indicados para quem tem expectativa de aumento dos juros ou para quem quer fazer uma reserva de emergência (por causa da baixa volatilidade).

Valor dos juros

Com relação ao valor dos juros, não há muito o que discutir. Qualquer investidor minimamente consciente vai preferir uma taxa mais alta a uma mais baixa. Porém, os bancos que pagam taxas mais altas são, frequentemente, vistos como “menos seguros”.

O risco do banco emissor

A questão dos riscos no CDB é muito controversa, inclusive entre os especialistas. Alguns dizem que é preciso “analisar” os bancos emissores e ser “seletivo”. Outros se apoiam na ideia de que, até o limite da cobertura do FGC, o risco de todos os bancos é o mesmo (eu tendo a pactuar com essa segunda visão).

Prazos e liquidez

A questão dos prazos e da liquidez vai depender, essencialmente, das necessidades de liquidez do investidor. Se o investidor está “seguro” de que não precisará do dinheiro no curto prazo, ele pode investir em títulos mais longos (e de taxa maior).

Aqueles que não têm tanta segurança sobre a própria necessidade de liquidez devem, assim, dar preferência para os títulos mais curtos ou de liquidez diária. Para reserva de emergência, não há o que discutir: os CDBs devem ser de liquidez diária (pois não é possível “programar uma emergência”).

Conclusão

O CDB é um dos investimentos mais versáteis, acessíveis e seguros que existem no mercado financeiro. Eles podem ser adequados tanto para estratégias de longo prazo quanto para a constituição de reservas de emergência para curtíssimo prazo.

E, se você quiser aprender mais sobre investimentos (inclusive investimentos em renda fixa, como o CDB e outros), conheça meu curso “Blueprint – Formação de Investidores“.

É um curso perfeito para aqueles que estão começando no mundo dos investimentos, e querem começar com “o pé direito”. Clique abaixo: