Antes de começarmos, quero avisar que este artigo pretende ser uma explicação simples sobre o que é volatilidade (num contexto financeiro), voltada para o investidor típico, que pode não ter uma base estatística e matemática muito solida. Se você é uma pessoa de formação exata e com uma base estatística forte, pode ser que este artigo não te acrescente muita coisa.

Pronto, avisei.

Definição de volatilidade

O conceito de volatilidade é, originalmente, da Química. Porém, foi apropriado pelo mundo das finanças para designar a dispersão dos preços de um ativo financeiro ao redor de um determinado ponto de referência (mais sobre isso adiante).

E, das diversas medidas de dispersão estatística disponíveis, existem duas, em particular, que nos dizem respeito: a variância e o desvio-padrão.

Então, podemos dizer que a volatilidade é o quanto que os preços “chacoalham”.

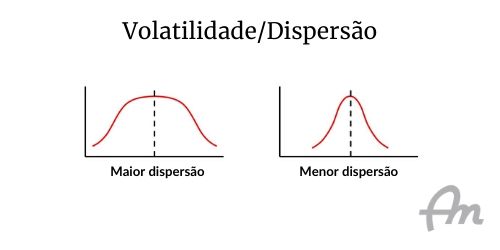

A dispersão pode ser representada, graficamente, pela famosa “curva de sino”.

Vamos imaginar que os dois gráficos representam amostras de mesmo tamanho (mesma quantidade de elementos). Porém, a amostra da esquerda é mais dispersa.

Se assumirmos, hipoteticamente, que:

- Cada um desses gráficos representa uma ação;

- A amostra for (para cada ação) os preços de fechamento dos últimos 100 dias de cada ação e;

- O ponto de referência (o traço pontilhado no meio) for a média dos preços nesses últimos 100 dias;

fica bastante evidente que a ação da esquerda é a mais volátil.

A relação entre volatilidade e direção

Indo direto ao ponto: Não há relação entre volatilidade e direção. Volatilidade não tem nada a ver se determinado ativo financeiro valoriza ou desvaloriza. A valorização (ou desvalorização) está mais associada à trajetória de longo prazo do ativo.

Para entender melhor, imagine que você precisa viajar do ponto A para o ponto B.

Você tem duas opções: Você pode ir na caçamba de um caminhão militar (sem direito a levar almofadinha para sentar) ou no banco traseiro de um aristocrático Rolls Royce Cullinan.

Os dois vão te levar para o mesmo lugar, no mesmo tempo. Nos dois casos, você vai “chegar lá”. Talvez você perceba um pouco de sangue em sua urina se optar pelo caminhão, mas, de qualquer forma, vai chegar inteiro. Então, qual das duas opções você prefere?

Essa analogia (talvez um pouco idiota) foi para mostrar que duas ações podem ter a mesma valorização, no mesmo período de tempo. Porém, com volatilidades diferentes.

Investidores normais, em situações normais, preferirão, se as demais condições forem similares, um ativo menos volátil a um mais volátil. É melhor andar de Rolls Royce do que de caminhão.

Tem aqueles que preferem o caminhão, mas falaremos desses mais adiante.

Volatilidade e risco

Em grande parte dos modelos formais e acadêmicos de finanças (como a Teoria Moderna do Portfolio, de Harry Markowitz), a volatilidade é, basicamente, sinônimo de risco específico (ou não-sistemático).

Como sabemos, riscos específicos são aqueles que podem ser gerenciados através de diversificação. Então, supostamente, nós conseguimos “anular” os efeitos da volatilidade combinando, em uma carteira, ativos financeiros com correlações inversas.

Leia aqui: Riscos sistemáticos e específicos – Entenda

Essa visão de que “risco igual a volatilidade” pressupõe que existe, essencialmente, um único risco específico que é o risco de mercado (o risco da oscilação de preços). É uma visão limitada (na minha modestíssima opinião) e, se você é frequentador habitual do meu site, já deve ter notado que eu exploro bastante o assunto dos riscos financeiros e que existem muitos outros riscos específicos além do risco de mercado. Os modelos formais acabam não dando tanta importância a isso.

A limitação da visão está no seguinte ponto: Vamos retomar o exemplo que eu mencionei, anteriormente, da viagem de caminhão ou de Rolls Royce. O exemplo pressupõe que os dois veículos farão a mesma viagem e no mesmo tempo. A diferença é que um deles vai chacoalhar mais que o outro e a viagem vai ser desconfortável.

Mas, e se um dos veículos quebrar no meio do caminho e não completar a viagem? E se um dos veículos acabar tomando um caminho diferente e se perder?

Assumir que risco é “só” volatilidade é ignorar essas perguntas. Afinal, riscos como o “risco da empresa” (falência de uma empresa) ou risco de crédito (risco de calote ou da quebra de um banco) são, igualmente, riscos específicos e que não estão relacionados (pelo menos não de forma direta) com a volatilidade.

Alguns acadêmicos e estudiosos gostam de dizer “ahhhh… mas esses riscos estão presumidos no modelo”…

E aí, euzinho aqui (que não sou acadêmico nem nada) digo “Não estão presumidos coisa nenhuma. Aliás, vocês já ouviram falar numa coisa chamada ‘cisne negro’?”.

Pois é… Os pássaros pretos e pescoçudos não costumam ter muita consideração por modelos formais de risco, especialmente quando eles são baseados em distribuições normais e ignoram eventos extremos.

Leia aqui: O que é um “Cisne Negro”

Elementos para cálculo da volatilidade

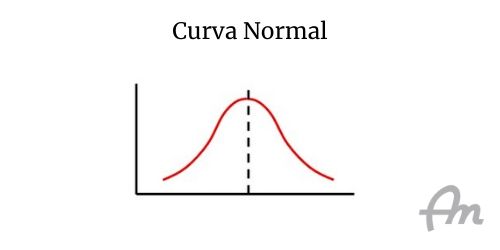

Existem diferentes formas de calcular a volatilidade, mas essas formas têm dois elementos básicos: um ponto de referência e um algoritmo qualquer para calcular o distanciamento do dado em relação a esse ponto de referência.

A dispersão precisa ser calculada “em relação a alguma coisa”. É por isso que é preciso um ponto de referência.

No caso da curva normal “típica”, esse ponto de referência é o valor médio de todos os dados da amostra, que é representado pela linha vertical pontilhada no “meião” da curva de sino. Os dados estão ao redor da média (dentro do “sino”) e a distância é medida pelo desvio-padrão (que é um algoritmo).

Ponto de referência

No mundo das finanças, um problema que temos é em relação ao ponto de referência, pois, apesar da volatilidade (que são movimentações “erráticas” e, presumidamente, de curto prazo), existe uma movimentação de longo prazo (que é a valorização… afinal, é isso que se espera de um ativo financeiro).

Ou seja, num ativo financeiro, o ponto de referência está, ele próprio, em movimento. Por isso, se pegarmos apenas a média dos preços de um período como referência, vai ficar tudo meio esquisito e distorcido (especialmente se estivermos falando de um período longo).

Existem duas formas comuns de tentar resolver essa questão da referência que se move.

Uma delas é medir a dispersão não em relação a uma média que dá mesmo peso a todos os dados, mas sim em relação a uma média móvel (o pessoal adepto da análise técnica tem bastante familiaridade com médias móveis) que privilegia dados mais recentes. Usando uma média móvel, o ponto de referência vai se “atualizando” à medida que colocamos dados mais recentes. Por exemplo, se estivermos testando uma amostra de preços dos últimos 100 dias, podemos usar uma média móvel de 20 dias como referência.

Outra possibilidade é usar o “beta” (uma referência do mercado como um todo que, presumidamente, também está em movimento). No caso do Brasil, usamos como beta o Índice Bovespa, que é a representação mais ampla do nosso mercado acionário.

Dispersão

Uma vez definida a questão do ponto de referência, é a hora de definir qual vai ser a fórmula para mensurar o afastamento em relação a esse ponto.

Quando se usa médias como ponto de referência, o mais comum é medir a dispersão por desvio-padrão. Alguns usam a variância (uma outra medida de dispersão). Só que a variância dá um número grande (pelo efeito da potenciação) e que não faz muito sentido se interpretado isoladamente. Por isso, a preferência é pelo desvio-padrão.

E, apenas lembrando que o desvio padrão é a raiz quadrada da variância. Por isso, para chegar no desvio-padrão, temos que, necessariamente, calcular a variância primeiro.

Quando se usa o beta como referência, o mais comum é usar outras medidas de dispersão, como a correlação e a covariância, que são mais interessantes para situações em que “tudo está se movendo ao mesmo tempo”.

Tem um outro algoritmo, muito interessante, que é usado em finanças, chamado true range (“faixa verdadeira”, em tradução livre). Não é uma ferramenta estatística “formal”, e sim uma fórmula criada no próprio mercado financeiro que é baseada na amplitude da movimentação dos preços em determinado período (usualmente um dia) e do período imediatamente anterior.

O tal true range é a base de um indicador técnico (usado na análise técnica e em alguns modelos quantitativos) chamado Average True Range (conhecido pela sigla ATR), que é um dos meus indicadores favoritos para usar em trading systems (e tem mil e uma utilidades).

Alguns indicadores técnicos de volatilidade

Os adeptos da análise técnica mais moderna (aquela que se apoia mais em indicadores matemáticos e menos em interpretação visual de padrões gráficos) deram grandes contribuições, desenvolvendo vários indicadores que nos permitem calcular e, até mesmo, “ver” a volatilidade expressa nos gráficos de ativos financeiros.

Dentre esses indicadores, quero ressaltar três, que considero muito interessantes:

Bandas de Bollinger

As Bandas de Bollinger (criados por John Bollinger) usam uma média móvel (usualmente de 20 períodos, mas isso é customizável por quem estiver fazendo a análise) e desvio-padrão em relação a essa média.

O modelo original é parametrizado com uma média móvel de 20 períodos e um afastamento de dois desvios-padrão para cada lado, formando um “canal” ao redor da média.

É representado, graficamente, como um “envelope” ao redor da média móvel. É praticamente uma “curva de sino ambulante” inserida no gráfico.

ATR – Average True Range

Neste artigo, eu mencionei o true range, que é uma fórmula matemática baseada na amplitude da movimentação de preços de um período (tipicamente um dia) e do período anterior.

A fórmula do true range é o maior dentre os seguintes valores:

- Preço máximo menos preço mínimo do período atual

- Valor absoluto (sinal positivo) do preço máximo atual menos preço de fechamento anterior

- Valor absoluto (sinal positivo) do preço mínimo atual menos preço de fechamento anterior

O ATR é um indicador criado por J. Welles Wilder Jr. que é, basicamente, a média móvel dos true ranges de determinado período (daí o nome Average True Range).

É um excelente indicador para, entre outras coisas, posicionamento de ordens stop loss.

Canais de Keltner

É um indicador, criado por Chester Keltner, semelhante às Bandas de Bollinger, que também forma um “envelope” ao redor de uma média móvel.

Só que, ao invés de usar desvio-padrão para definir a distância do “envelope” em relação à média (como as Bandas de Bollinger), os Canais de Keltner utilizam o ATR.

Volatilidade histórica e volatilidade implícita

Tudo o que falamos, até o momento, diz respeito à chamada “volatilidade histórica”. É a volatilidade baseada em dados do passado e presumimos que, se nenhuma coisa muito “extravagante” acontecer, o futuro tenderá a ser similar ao passado.

Existe um outro conceito de volatilidade que vem do mundo das opções (que são instrumentos derivativos) chamado de “volatilidade implícita”.

A volatilidade implícita (é comum se referir apenas pelas iniciais “VI” ou “IV”, do original em Inglês “Implied Volatility”) é um “indicador de sentimento de mercado” que procura mostrar como os agentes do mercado financeiro estão “enxergando” a volatilidade no futuro.

A volatilidade implícita é um componente do modelo matemático de Black & Scholes para precificação de opções. Não vou entrar nos pormenores do modelo neste artigo (é algo fora do escopo), mas, fica como nota de curiosidade que a volatilidade implícita é usada para calcular a estimativa de preço de uma opção. Mas, para calcular qual é a volatilidade implícita, se usa a mesma fórmula matemática “invertida”, colocando o preço de mercado (real) da opção no lugar do preço que seria estimado, com a fórmula em sua configuração original.

Se você achou confuso, não estranhe. É confuso mesmo.

O conceito da volatilidade implícita é bastante restrito ao mundo das opções, tanto que não existe volatilidade implícita de uma ação (só das opções nela baseadas). Existem fórmulas matemáticas que tentam determinar qual é a volatilidade implícita de uma ação, mas elas sempre partem de suas opções.

Quem são aqueles que “amam” a volatilidade

Para investidores típicos (e boa parte dos acadêmicos), volatilidade é sinal de perigo e incerteza (não é à toa que, nesse contexto, “risco” e “volatilidade” são sinônimos).

Para traders e especuladores em geral, volatilidade é sinônimo de oportunidade. Esses são os caras que preferem andar de caminhão do que de carro.

No mundo das opções, aqueles que são “compradores” de opções estão apostando a favor da volatilidade. Para eles, quanto mais o mercado chacoalhar, melhor.

No caso do day trade, os traders precisam que o mercado faça movimentos grandes e amplos dentro de um mesmo dia. Se o mercado fica parado, não tem ganho.

No swing trade, da mesma forma, quanto maior a amplitude da oscilação dos preços ao redor de sua própria média, maiores as oportunidades de ganho. Inclusive, o nome swing (de “balançar”, em Inglês) representa esses movimentos de “idas e vindas” que os preços fazem enquanto caminham em sua direção de longo prazo.

Conclusão

Na definição formal de finanças, volatilidade é sinônimo de risco. Na definição da vida real de quem está no mercado financeiro, o real significado da volatilidade vai depender de qual papel você está assumindo no mercado.

Se você for um investidor típico, com foco no longo prazo, a volatilidade será sua inimiga se você não souber gerenciar seu risco.

Agora, se você for um trader (ou especulador), a volatilidade será sua maior aliada.

Comentários

Os vendedores de opções também podem estar apostando a favor da volatilidade, afinal receberão um prêmio bem maior pra assumir os riscos. Tudo depende se ele acertará o direcional ou se sua operação estruturada será favorecida pelas condições do mercado.

De fato. Mas o mais comum, nessa situação, é os vendedores aguardarem a volatilidade aumentar (para “engordar” os prêmios) e aí fazerem a venda, na expectativa de que a volatilidade é cíclica e que ela vai diminuir até o vencimento. Digamos que o vendedor aposta a favor da volatilidade antes de montar a estrutura (quanto maior, melhor), mas, depois que a operação está montada, a torcida é que a volatilidade diminua (até para não ser “fritado” pelo gamma antes do vencimento). Abs.