Em praticamente todas as economias desenvolvidas do mundo, existe um mecanismo chamado “seguro de depósitos”. No Brasil, este seguro é provido por uma instituição chamada Fundo Garantidor de Créditos, também conhecido pela sigla FGC.

Neste artigo, vamos entender o que é o tal “seguro de depósitos”, por que ele existe, para que serve e vamos, também, entender as características e peculiaridades do Fundo Garantidor de Créditos (FGC), que é o mecanismo de proteção dos depósitos bancários no Brasil.

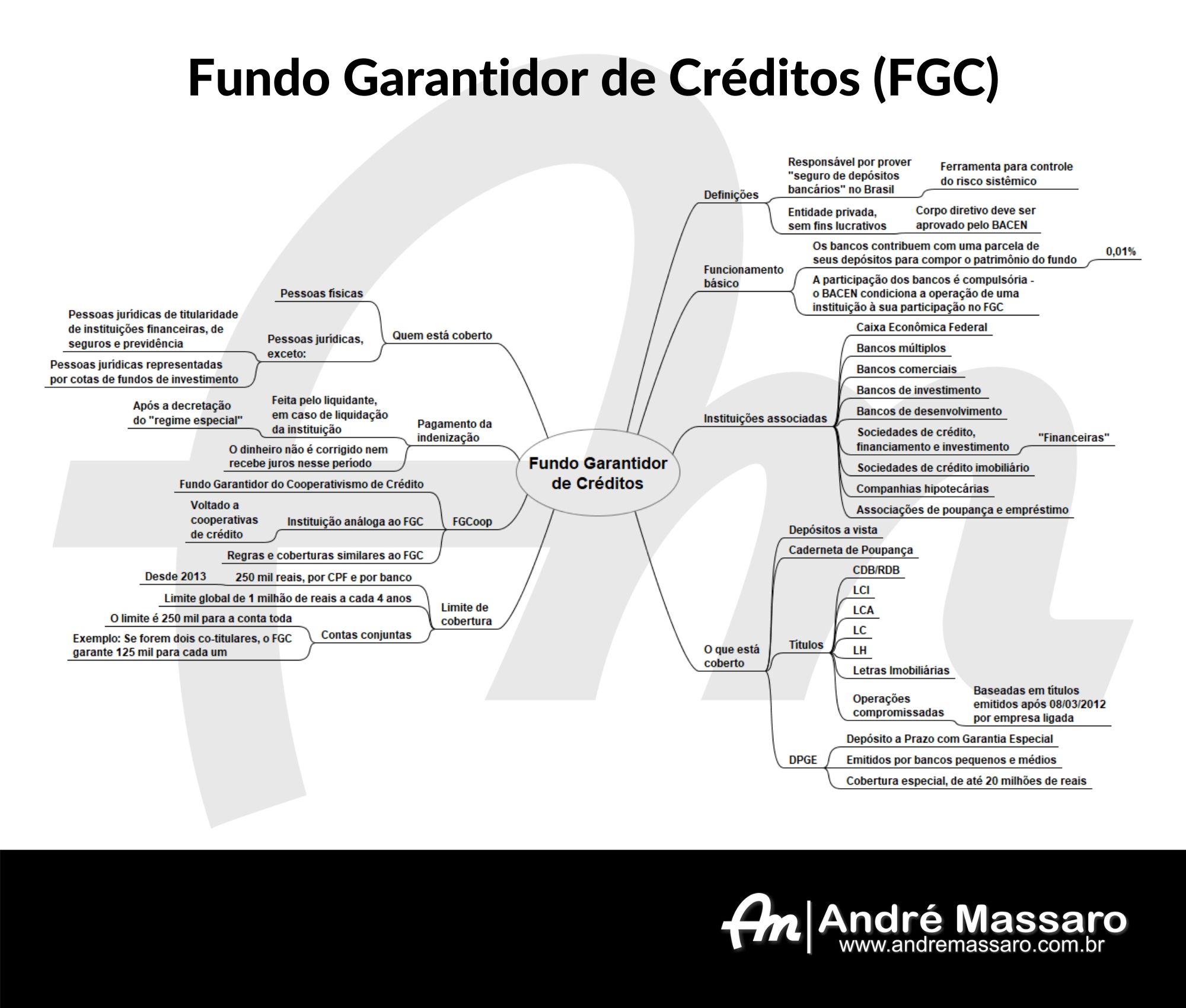

Clique para ver uma versão ampliada

em outra guia de seu navegador

Sistema financeiro, bancos e o risco sistêmico

Os bancos recebem depósitos de seus clientes. Quando você deposita seu dinheiro em um banco (seja um depósito à vista – dinheiro na conta corrente – ou a prazo, representado por um título como o CDB), o banco empresta seu dinheiro para outras pessoas (conforme as regras e limitações do mercado onde aquele banco atua).

O banco é custodiante do seu dinheiro, ou seja, o papel dele é “tomar conta” dele. Só que ele não fica ali parado. Esse dinheiro é emprestado e circula pela economia. Isso é a base daquilo que se chama de “sistema de reserva fracionária”, em que um banco pode emprestar uma grande quantia de dinheiro em relação àquilo que ele, efetivamente, tem em sua guarda.

Isso significa que, se todos os depositantes (clientes dos bancos) resolverem pegar todos os seus depósitos de uma vez, não vai ter dinheiro disponível para saldar todos os saques.

Se isso acontece o banco, basicamente, “quebra”.

O que ocorre é que o banco não tem dinheiro para pagar todo mundo – ele tem apenas uma pequena reserva em relação aos depósitos (uma “fração”). Então, numa situação assim, aqueles que chegam antes dos outros conseguem tirar o dinheiro (pois o banco tem reservas). Já os outros… ficam “na mão”.

É como no Velho Oeste…Vence quem saca mais rápido!

Sabendo disso, os clientes de bancos tendem a “entrar em pânico” quando desconfiam que um banco vai quebrar e, pior que isso, esse pânico tende a se alastrar para os demais bancos.

Isso gera uma “profecia autorrealizável”, em que a expectativa de que um banco vai quebrar acaba levando, de fato, à sua quebra (e à quebra de outros bancos).

Esse efeito de propagação do medo é chamado de risco sistêmico, e é um dos grandes desafios dos sistemas financeiros mundo afora. Risco sistêmico é o risco de que o medo dos depositantes fique fora de controle e se propague pelo sistema financeiro, levando ao seu colapso.

Leia aqui: O que é risco sistêmico

Enfim, o seguro de depósitos (que é aquilo que, no Brasil, é provido pelo FGC) existe por causa do risco sistêmico, e é uma das principais ferramentas para manter a segurança e a integridade do sistema financeiro.

Seguro de depósitos – funcionamento básico

O seguro de depósitos é um “seguro” (como o nome sugere) que indeniza o cliente bancário (depositante), até determinado valor, na eventualidade da “quebra” daquele banco.

Para fazer uma analogia: Se você tem um automóvel e faz um seguro dele, você receberá uma indenização até determinado valor (estabelecido pela apólice) em caso de perda do carro. Esse seguro é “acionado” caso um evento de risco se concretize, como um roubo ou um acidente.

O seguro de depósitos é a mesma coisa. Ele indeniza até determinado valor (tem um limite) no caso de um “acidente” que, no caso, é a quebra do banco.

Como foi dito antes, nos tempos atuais, praticamente todos os países com uma economia minimamente desenvolvida têm um mecanismo equivalente ao Fundo Garantidor de Créditos.

Usualmente, esse seguro é provido por uma única instituição especializada, que pode ser estatal ou não (no caso brasileiro, não é estatal – veremos mais adiante). Os clientes bancários não precisam “contratar” esse seguro – acaba sendo um pré-requisito regulatório, para os bancos, oferecer, automaticamente, a cobertura a todos os clientes.

Então, se o banco “quebrar”, o cliente recebe de volta, até um determinado valor, o dinheiro que estava depositado.

Isso não significa que o cliente NÃO recebe aquilo que estava acima do limite da cobertura. Eventualmente, pode até receber esse valor a mais, mas ele terá que concorrer com outros credores, no evento da liquidação do banco.

Na prática, a gente sabe que é bem difícil de receber…

O Fundo Garantidor de Créditos – FGC

O FGC foi criado em 1995. Anteriormente, havia uma outra instituição, que provia o seguro de depósitos, chamada Fundo de Garantia de Depósitos e Letras Imobiliárias (FGDLI).

O FGC é uma instituição privada, sem fins lucrativos, que é mantida e administrada pelos próprios bancos. Apesar de ser uma instituição privada, ela tem um “status especial” (pela relevância de seu papel) no sistema financeiro e está bastante próxima das autoridades financeiras, como o Banco Central e o próprio Conselho Monetário Nacional (CMN).

Todos os bancos brasileiros (inclusive os estatais) participam do FGC. Eles são obrigados a recolher 0,01% de seus depósitos para compor o patrimônio do fundo, que é de onde saem os recursos das indenizações.

Você pode saber ainda mais sobre o Fundo Garantidor de Créditos (e se manter atualizado sobre as regras e coberturas) no site oficial.

Quem participa do FGC

Basicamente, todas as instituições que recebam depósitos bancários participam do FGC. Bancos (comerciais e múltiplos) e as Sociedades de Crédito, Financiamento e Investimento (as chamadas “financeiras”) estão entre elas.

A participação é COMPULSÓRIA. Até mesmo bancos estatais (que alguns consideram “instituições inquebráveis”) precisam participar.

Bancos grandes, pequenos, estatais, digitais… Está “todo mundo no mesmo barco” e sob as mesmas condições.

Por isso, quando seu banco diz que é “participante do FGC”, saiba que isso não é nada “a mais” que ele esteja te oferecendo. É apenas a obrigação dele. Sem ser participante do FGC, ele não pode sequer “existir” no Brasil.

Valores e limites do FGC

No presente momento, o limite da cobertura do FGC é de 250 mil reais por instituição. É um limite único para todos os depósitos cobertos – ou seja, não cobre cada depósito individualmente.

Se você tiver 100 mil reais na Caderneta de Poupança, 100 mil reais num CDB e 100 mil reais em dinheiro na conta (no total de 300 mil reais), você terá uma cobertura limitada a 250 mil reais para o conjunto.

Esse valor, de 250 mil reais, é vigente desde 2013. Ele vem sendo atualizado ao longo do tempo (quando o Fundo Garantidor de Créditos começou, em 1995, eram 20 mil reais). Por isso, sempre consulte no site oficial do FGC quais os valores vigentes e regras de cobertura atualizadas.

Existe, também, um limite global de um milhão de reais por quatro anos. Ou seja, se você tiver um tremendo azar, e colocar seu dinheiro em vários bancos que “quebram”, em uma janela de quatro anos, sua cobertura máxima será de um milhão de reais.

O que é (e o que não é) coberto pelo FGC

Aqui estão os tipos de depósitos que são cobertos (copiados, diretamente, do site do FGC):

- depósitos à vista ou sacáveis mediante aviso prévio;

- depósitos de poupança;

- depósitos a prazo, com ou sem emissão de certificado; (CDB, RDB)

- depósitos mantidos em contas não movimentáveis por cheques destinadas ao registro e controle do fluxo de recursos referentes a prestação de serviços de pagamento de salários, vencimentos, aposentadorias, pensões e similares;

- letras de câmbio; LC

- letras hipotecárias; LH

- letras de crédito imobiliário; LCI

- letras de crédito do agronegócio; LCA

- operações compromissadas que têm como objeto títulos emitidos, após 8 de março de 2012, por empresa ligada.

Observe que todos os depósitos mais comuns e importantes (dinheiro na conta, Caderneta de Poupança, CDBs, LCIs, LCAs e outros estão cobertos).

Atenção ao que NÃO está coberto!

Cotas de fundos de investimento NÃO SÃO cobertas (não representam depósitos bancários). Debêntures NÃO SÃO cobertas (são emitidas por empresas, não por instituições financeiras). Títulos Públicos NÃO SÃO cobertos (não são emitidos por bancos e são cobertos por aval do Tesouro Nacional, que é até “mais forte” que o FGC). Dinheiro depositado (e não investido) em Corretoras de Valores NÃO É coberto (dinheiro em corretora não é considerado depósito bancário).

Outras exceções ao FGC

Além dos depósitos que não são garantidos, existem alguns que, ao contrário, têm GARANTIA ADICIONAL.

É o caso do DPGE (Depósito a Prazo com Garantia Especial), um tipo de título bancário emitido, em particular, por bancos pequenos e médios. O DPGE tem uma cobertura ampliada para 20 milhões de reais.

FGCoop – Fundo Garantidor do Cooperativismo de Crédito

No mundo das cooperativas de crédito, existe um “análogo” do FGC que é o FGCoop (Fundo Garantidor do Cooperativismo de Crédito).

É, essencialmente, o “FGC das cooperativas” e tem, inclusive funcionamento e limites de cobertura similares.

Como “acionar” o FGC

Você, como cliente bancário, não “aciona” o FGC. Na verdade, você será contatado pelo liquidante do banco se houver uma “quebra”.

O liquidante é equivalente, guardadas as devidas proporções, a um “gestor de massa falida” para o banco, que vai apurar todos os depósitos e créditos do banco após a quebra.

Tipicamente, os clientes bancários recebem seu dinheiro de volta entre algumas semanas e alguns poucos meses após o início do processo de liquidação. E esse dinheiro da indenização NÃO é remunerado.

Esse é o tempo necessário, usualmente, para se fazer essa apuração dos ativos e passivos do banco e “resolver o que tiver que ser resolvido”.

Tão logo se faça esse levantamento, o liquidante contata os clientes, inclusive, para saber para onde esse dinheiro deve ser mandado.

Para não dizer que você “não precisa fazer nada”, tem UMA ÚNICA coisa que você TEM que fazer: Manter seu cadastro no banco sempre atualizado – pois é através daquelas informações que o liquidante te contatará. Se as informações estiverem desatualizadas, não tem como te acharem…

Algumas “pegadinhas” e pontos de atenção

A cobertura do FGC é válida para pessoas físicas e jurídicas (nas mesmas condições). Porém, no caso das pessoas jurídicas, existem duas exceções:

- Pessoas jurídicas de titularidade de instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil, de entidades de previdência complementar, de sociedades seguradoras, de sociedades de capitalização, de clubes de investimento e de fundos de investimento; e

- Pessoas jurídicas representadas por cotas de fundos de investimento ou que representem quaisquer participações nas entidades referidas no item anterior ou nos instrumentos financeiros de sua titularidade.

Outro ponto de atenção é sobre contas conjuntas. No caso de conta conjunta, todos os titulares compartilham um único limite (de 250 mil reais).

Conclusão

O Fundo Garantidor de Créditos é o “guardião” do risco sistêmico no Brasil.

É um mecanismo já consolidado e que, ao longo dos anos, “entrou em ação” diversas vezes.

As regras de funcionamento e valores de cobertura sofrem alterações e atualizações ao longo do tempo. Por isso, é recomendável que os clientes bancários confiram, periodicamente, as condições vigentes do FGC.

E, considerando o atual estado do mercado financeiro, e o histórico de funcionamento do FGC, pode se dizer que o cliente bancário típico brasileiro não precisa ter grandes preocupações com seu dinheiro, se ele estiver depositado em bancos regularmente autorizados a funcionar e dentro do limite de cobertura.

Comentários

Essas informações são muito importantes pois as vezes esquecemos de alguns detalhes.

Eu mesmo achava que o dinheiro parado na conta do meu banco poderia “sumir” em caso de quebra, mas vi que consigo resgatar embora não seja muito….rsss

Abcs

Muito bom o artigo, foi muito esclarecedor. Eu já tinha uma noção do que era o FGC, mas não sabia de detalhes como a questão do “acionamento” do seguro. Ah e o mapa mental ficou muito legal tb.

Os Fundos de previdência privada do tipo VGBL são cobertos pelo FGC?