O FGC (Fundo Garantidor de Créditos) é a instituição que provê, no Brasil, o seguro de depósitos bancários, que é uma garantia a correntistas de bancos em caso de quebra dessas instituições.

Aqui no site, tem um artigo que explica, de forma bastante simples e completa, as condições e o funcionamento geral do FGC. Mas o que é importante saber é que esse mecanismo de “seguro de depósitos” é algo que existe, em praticamente, todas as economias desenvolvidas do mundo. E o principal objetivo desse mecanismo é controlar aquilo que se chama de “risco sistêmico”, que é o risco de uma corrida desenfreada aos bancos, por parte dos correntistas, motivada pelo pânico e pelo medo de “quebradeira” no sistema financeiro.

Leia aqui:

Os depósitos bancários com garantia do FGC têm risco?

Este artigo está sendo escrito, em sua versão original, em 2020. 2020 é um ano em que se provou que “tudo é possível”, não só no mercado financeiro como no mundo como um todo. Até mesmo o venerável Tesouro Selic (do Tesouro Direto), o investimento mais seguro do Brasil, está dando retornos negativos neste momento.

Por isso, perguntar se qualquer investimento tem risco, neste momento, soa como piada de mau gosto. É ÓBVIO que os depósitos bancários (e qualquer outra forma de investimento) têm riscos.

Obviamente esses investimentos são distribuídos em uma escala (conforme seus riscos), que vai do mais conservador ao mais agressivo. E os títulos bancários (ou “depósitos”), assim como os títulos públicos, estão na extremidade mais conservadora dessa escala de riscos.

Dentre os investimentos mais comuns do Brasil, os líderes em segurança são os títulos públicos (que contam com aval ilimitado do Tesouro Nacional). Na segunda posição, vêm os depósitos bancários com garantia do FGC.

Mas essa garantia é um instrumento muito mais limitado e imperfeito que o aval do Governo em seus próprios títulos (Governo que, em última instância, também tem acesso à “impressora de imprimir dinheiro”, se isso for necessário).

Quais as limitações explícitas da garantia do FGC

As limitações explícitas são aquelas que são publicamente declaradas. São aquelas que “todo mundo sabe” (ou pelo menos deveria saber) e que qualquer pessoa que já se deu ao trabalho de ler um post de blog sobre o assunto (se você nunca fez isso, fica novamente a sugestão de ler o de minha autoria) conhece.

Limite de valor financeiro

É o limite de 250 mil reais, por banco e por CPF, que está vigente desde 2013. Este é o “limite-padrão” do FGC e que, em 2017, foi complementado por um limite global de um milhão de reais a cada quatro anos.

Então, sabemos que a forma de “driblar” esse limite é depositar seu dinheiro em diferentes bancos, de forma que em nenhum deles você tenha mais de 250 mil reais. E, também, torcer para que você não dê o azar de pegar quatro ou mais quebras bancárias (com seu dinheiro nelas) em um período de quatro anos.

Limite de tempo

A limitação do tempo está associada ao quão rapidamente você receberá seu dinheiro se um banco quebrar. O limite aqui não é tão explícito (o FGC não se compromete com um tempo máximo – ele apenas diz que “uma vez recebidas as informações e documentos o pagamento se inicia entre 10 a 15 dias”).

Mas o próprio FGC dá “pistas” de qual seria o prazo esperado, sendo que a principal dessas “pistas” é o relatório de intervalo de pagamento de cada caso de liquidação bancária. Esse relatório mostra o tempo decorrido para o pagamento da indenização e, através dele, é possível deduzir que o prazo médio de recebimento está no intervalo de 60 a 90 dias.

Limite de remuneração

Esta é outra limitação explícita e declarada. Durante o período decorrido entre o início do processo de liquidação e o efetivo recebimento do dinheiro, os depósitos NÃO são remunerados.

Isso faz parte das regras do FGC e não há nenhuma consideração ou comentário a ser feito aqui.

As limitações “não tão explícitas” da garantia do FGC

Aqui é onde as coisas começam a ficar um pouco mais nebulosas, pois envolvem não as limitações impostas pelas regras e pelo modelo de funcionamento do FGC, mas sim as limitações do FGC “em si” (ou seja, a sua própria capacidade de pagamento).

Só para lembrar, FGC é a sigla de “Fundo Garantidor de Créditos”. A presença da palavra “fundo” já indica que estamos falando de um patrimônio, e patrimônios representam valores finitos.

O Fundo Garantidor de Créditos tem um valor FINITO de dinheiro, e ele faz os pagamentos limitados à sua própria disponibilidade financeira. Isso significa que o pagamento da indenização está condicionado à existência de recursos para isso.

Se houver dinheiro, beleza… Se não houver, a coisa pode ficar complicada.

Qual é a situação financeira do FGC?

O Fundo Garantidor de Créditos tem suas contas divulgadas publicamente, em um intervalo semestral. No próprio site do FGC, é possível ter acesso às demonstrações financeiras, como o balanço mensal e os relatórios semestral e anual.

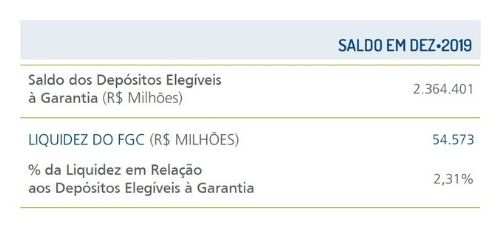

Nesses relatórios, o FGC publica, além de suas contas, o total de depósitos bancários cobertos pela garantia (que é referido como “Total do Sistema”) e o volume de recursos disponíveis para o pagamento de indenizações (referida como “liquidez do FGC”).

Como pode ser visto na imagem abaixo (que veio do último relatório publicado pelo FGC, referente ao ano de 2019), a quantidade de recursos do FGC é suficiente para pagar 2,31% dos depósitos cobertos pela garantia.

Se você está pensando que é um volume pequeno, é porque, provavelmente, é pequeno mesmo…

O problema da concentração bancária

2,31% não é um valor tão pequeno. O problema é que o Brasil é um país que ainda tem uma grande concentração bancária (apesar dos grandes esforços das fintechs, bancos digitais e bancos de pequeno porte) e qualquer um dos nossos “bancões” tem participação de mercado maior que esse número.

Isso acaba nos levando a uma constatação que chega a ser irônica: De que, da perspectiva do volume de recursos e o próprio funcionamento do FGC, talvez seja mais seguro investir em “banquinhos” do que em “bancões”.

Pelo menos, no caso dos banquinhos, o FGC tem dinheiro para pagar (assumindo, naturalmente, que não ocorram várias quebras simultâneas).

O que acontece em uma “tempestade perfeita”?

Então, sabemos que o FGC tem limites e sabemos, também, que não existe investimento perfeitamente seguro.

Uma forma de tentar maximizar a segurança nos investimentos é por meio da diversificação e da alocação. Inclusive, fiz aqui, no site, um artigo sobre um modelo “radical” de diversificação que eu chamo de “Gerenciamento de Riscos em Camadas” (vale a pena a leitura).

Mas toda diversificação parte do princípio de que a economia e a sociedade não vão entrar em colapso. Se chegarmos em um cenário de colapso da civilização, nenhuma ferramenta de gestão de riscos vai funcionar e, provavelmente, o dinheiro vai perder totalmente a importância.

Por exemplo, se ocorrer um cenário “cisne negro”, ou algo como uma guerra mundial ou apocalipse zumbi, minha última preocupação será o meu dinheiro… Então, existe um limite para se preocupar com o gerenciamento dos riscos financeiros, sob o risco (que já é um risco à saúde mental…) de entrarmos em um “loop infinito de paranoia”.

No caso dos investimentos bancários, fazemos nossa alocação em diferentes bancos, na presunção de que o sistema econômico e a sociedade podem passar por crises, mas manterão uma cetra integridade estrutural.

E bancos (assim como empresas e outras entidades) podem, ocasionalmente, quebrar. Pode ser, inclusive, que quebrem dois bancos ao mesmo tempo, ou três…

Mas, se acontecer uma quebradeira generalizada de bancos, vai ser uma daquelas situações em que eu, provavelmente, me preocuparei menos com o dinheiro e mais com minha segurança pessoal…

Então, é preciso ter em mente que o gerenciamento de riscos nos investimentos é feito, sempre, na presunção de que a civilização não vai desmoronar. Se você está partindo da pressuposição de que a sociedade vai desmoronar, é melhor não investir em ativos financeiros, mas sim em coisas como comida enlatada, purificadores de água, geradores elétricos portáteis, armas e munição (MUITA munição).

Mas, enfim, E SE acontecer uma tempestade perfeita (com quebra de um grande banco, ou quebra simultânea de vários bancos pequenos) e o FGC ficar descoberto?

O FGC e o Governo

O Fundo Garantidor de Créditos é uma instituição privada mantida pelos próprios bancos. Apesar de ter um “dedo” do Banco Central ali (que, entre outras coisas, obriga todos os bancos a participarem), o FGC não é do Governo e o Governo não tem responsabilidade por sua solvência.

É diferente de seu congênere americano, o FDIC (Federal Deposit Insurance Corporation), que é uma entidade pública e foi socorrida pelo governo americano quando ficou insolvente, em 2008 (por causa da “crise do subprime”).

No caso brasileiro, não sabemos o que poderia acontecer em uma crise dessa magnitude.

A minha aposta “sem compromisso”, caso algo assim aconteça, é que o Governo iria, de alguma forma, ao socorro do FGC (até mesmo baseado em nosso histórico de socorro governamental a grandes grupos privados). Mas isso é puro “achismo” da minha parte e jamais cogitaria construir uma estratégia de investimentos e de gestão de riscos baseada nessa ideia.

Conclusão

A conclusão é, bem… O óbvio!

Não existe investimento 100% seguro e temos que aprender (se é que já não aprendemos) a conviver com os riscos e com as incertezas.

Isso, obviamente, não significa que devemos descuidar do gerenciamento de riscos (muito pelo contrário!). Mas precisamos estar conscientes de que todos os instrumentos de gestão de riscos têm suas limitações.

Até o FGC tem suas limitações, e precisamos considerá-las em nossas estratégias de investimento.