Vamos começar pela definição mais formal: A tal “curva de juros” é a representação gráfica dos juros de um conjunto de títulos de renda fixa ao longo do tempo. E um aviso: Se você não tem grande intimidade com alguns temas mais áridos de finanças e economia, o entendimento e a interpretação da curva de juros podem não ser uma coisa tão intuitiva assim. Por isso, leia o artigo até o fim e eu prometo que vou tentar ser o mais didático possível.

Curva a termo ou yield curve

A curva de juros pode ser referida, conforme quem estiver falando, como “curva a termo”, “estrutura a termo da taxa de juros” (ou a sigla ETTJ) ou pela expressão em Inglês yield curve (pronuncia-se algo como “íld cãrv”).

Em finanças, a palavra “termo” está associada ao tempo. Mais especificamente, ao tempo que uma dívida (que é representada por um título de renda fixa) tem até o seu vencimento.

Então, se ouvir qualquer um desses nomes, saiba que se está falando da mesma coisa.

A relação entre o risco de crédito e o tempo

Aqui é a parte em que a curva de juros é totalmente intuitiva. Os títulos de renda fixa (que representam dívidas) são remunerados através de juros, e esses juros podem ser maiores ou menores, conforme o risco do título.

O maior risco de um título de renda fixa é o risco de crédito (calote). E quanto maior for o prazo de uma dívida, maior a probabilidade de um calote acontecer.

O entendimento dessa relação deve ser (acredito eu) bastante simples. Afinal, o futuro é incerto e, quanto maior o tempo que temos para a frente, maior a incerteza.

Se você empresta dinheiro para alguém por DOIS anos, a probabilidade de acontecer coisas que levem essa pessoa a NÃO ter condições de te pagar é maior do que se você emprestar por UM ano. Quando mais longo o prazo de um empréstimo, maior a probabilidade de coisas ruins acontecerem com o devedor e maior o risco de o credor ficar “na mão”.

Por isso, em situações normais, um empréstimo para o mesmo devedor deverá ter juros mais altos quanto maior for o prazo, para compensar essa incerteza.

Como os títulos de renda fixa são, pura e simplesmente, “empréstimos”, tudo o que foi falado se aplica aqui. Quando pegamos títulos de mesma qualidade com diferentes prazos, aqueles de prazo mais longo tenderão a ter taxas mais altas, para compensar a maior incerteza.

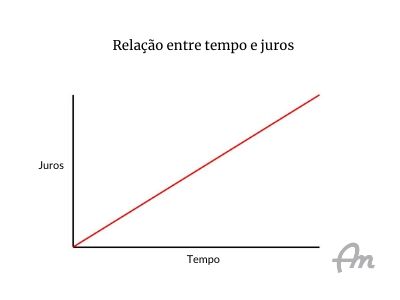

A curva de juros nada mais é que a representação gráfica desse fenômeno. A relação entre tempo e retorno pode ser vista no gráfico abaixo – quanto maior o tempo, maior o retorno.

E, para entender mais sobre essa relação entre risco e tempo em investimentos de renda fixa, leia este artigo sobre duration: O que é “Duration” e “Duration Modificada”.

A curva de juros dos títulos públicos

É possível construir inúmeras curvas de juros, com vários títulos. Um gestor de um fundo de investimentos pode, por exemplo, construir uma curva de juros dos títulos que estão dentro da carteira do fundo, para fazer sua análise de riscos e retornos… Uma empresa pode fazer uma curva de juros de seus créditos a receber de clientes com a mesma finalidade.

Porém, para investidores em geral e analistas econômicos, o que interessa é a curva de juros dos títulos públicos (que representam a dívida do Governo Federal), pois essa curva nos dá inúmeras informações importantes para traçar cenários sobre o estado e os rumos da economia.

Felizmente, nós não precisamos construir, nós mesmos, essas curvas. Elas já existem “prontas” para consultarmos.

No caso da curva de juros dos títulos públicos brasileiros, a ANBIMA já faz o trabalho por nós. Consulte neste link a Estrutura a Termo das Taxas de Juros estimada pela ANBIMA.

E, se quiser ver a curva de juros dos títulos públicos americanos (que também dá pistas importantes sobre os rumos da economia mundial), veja neste link do portal de finanças Investing.com.

Risco dos títulos públicos – uma “pegadinha”

Mas aí, alguém pode perguntar “Peraí, mas se os títulos públicos são considerados como instrumentos livres de risco, por que o prazo interfere na taxa? Não deveria ser tudo igual?”

Bem observado, jovem padawan…

Tem dois fatores aí que devem ser considerados:

- Apesar dos títulos públicos (em quase todos os países) serem “ativos livres de risco” na teoria, na prática, ninguém quer pagar pra ver…

- Inflação. Expectativas com a inflação afetam diretamente as taxas de juros dos títulos (inclusive os do Governo). E uma coisa importante a ser lembrada é que boa parte do mundo é prefixada… Os títulos pós-fixados indexados às próprias taxas de juros do mercado (como as LFTs e CDBs DI brasileiros) não são tão comuns ao redor do mundo.

A inflação “corrói” os ganhos de títulos prefixados. Por isso, quanto maior a expectativa de inflação, maiores serão as taxas dos títulos de prazo mais longo.

Os tipos de curvas de juros e seu significado

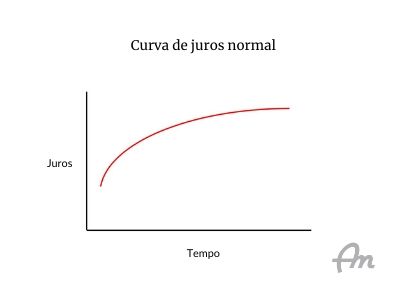

A curva de juros normal

Quando se fala em “curva normal”, associamos imediatamente à curva de Gauss (ou “curva de sino”). Porém, no contexto da curva de juros a “curva normal” é uma curva ascendente côncava, com o desenho abaixo:

Quando você vê uma curva com esse formato, e com progressão suave, isso significa que está “tudo beleza”…

Os agentes econômicos estão tranquilos e se espera uma pequena pressão inflacionária (afinal, a inflação, em níveis saudáveis, é um indicador de que a economia está “viva”).

Quando tudo está bem na economia, o “caminho de menor resistência” dos juros é para cima, pois espera-se que a economia siga crescendo e que, eventualmente, o governo pode aumentar (ligeiramente, sem movimentações bruscas) as taxas de juros para “acalmar” a pressão inflacionária.

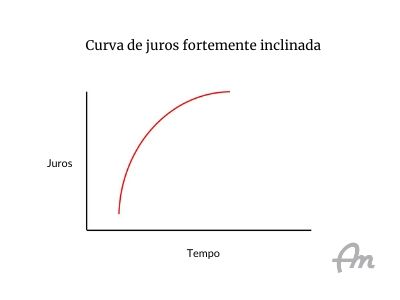

Curva de juros fortemente inclinada

Quando a inclinação da curva se acentua de forma exagerada, isso geralmente pode significar duas coisas (uma boa e outra ruim).

Ou que a economia está no início de um período onde, se espera, haverá grande crescimento (essa é a “coisa boa”) ou o Governo pode estar com dificuldade em financiar seu déficit de longo prazo (essa é a coisa ruim).

No primeiro caso, períodos de forte crescimento econômico são associados a fortes pressões inflacionárias. Então, espera-se uma atuação mais agressiva do Governo com a política monetária, aumentando juros para não deixar a inflação descontrolar.

No segundo caso, isso significa que os investidores estão com receio de um comprometimento de longo prazo com o governo, e exigem algum tipo de compensação por isso.

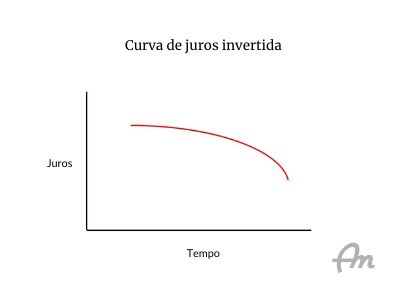

Curva de juros invertida

Este é o pior cenário. Quando a curva está invertida, significa que os títulos de longo prazo estão com taxas mais baixas que os de curto prazo.

Isso significa que os agentes econômicos estão antecipando uma recessão ou uma estagnação. Em economias recessivas (ou com grande risco de entrarem em recessão), a atitude típica dos governos é baixar as taxas de juros para tentar fazer a economia “pegar no tranco”.

Quando há essa expectativa, os investidores começam a comprar mais títulos de longo prazo para tentarem “garantir” com as taxas, antes que o Governo baixe as taxas de juros do mercado.

Esse fenômeno é fortemente associado ao risco de reinvestimento (para saber mais, leia este artigo: Renda fixa – O risco de reinvestimento

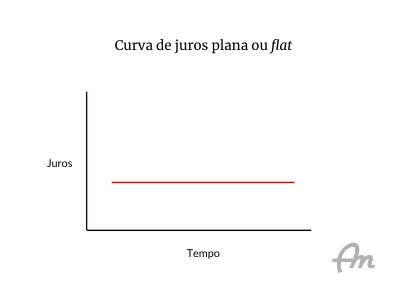

Curva de juros plana ou flat

A curva plana ou flat é uma curva em que as taxas de longo prazo estão iguais (ou muito próximas) das taxas de curto prazo.

Como você deve imaginar, uma curva plana indica “indecisão”. Os agentes econômicos estão “perdidos” entre um cenário de inflação ou de recessão.

A curva plana também pode ser um mero indicador de transição. Afinal, para uma curva normal se inverter (ou voltar à normalidade) ela tem que, necessariamente, passar pelo estado de “plana”.

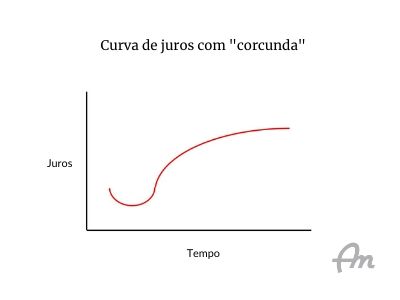

Calombos, corcundas e outros bichos…

As curvas apresentadas acima são as curvas “básicas” e suas interpretações. Porém, às vezes uma curva pode ser “híbrida”, refletindo uma expectativa para o curto prazo e outra para o longo prazo. Nesse caso, ela acaba formando irregularidades que, no jargão, são chamados de “calombos” ou “corcundas” (em Inglês hump).

As corcundas podem ser para cima ou para baixo. Um gráfico com corcunda é a fusão de dois ou mais formatos de curvas. A interpretação, nesses casos, segue exatamente o desenho da curva.

No exemplo abaixo, temos uma curva normal (ascendente) com uma corcunda para baixo no curto prazo. É um desenho bastante comum que sinaliza que, no curto prazo, se espera queda das taxas de juros (talvez antecipando algum estímulo do Governo para dar um “tranco” na economia) mas, no longo prazo, tente a se normalizar.

Conclusão

As curvas de juros de títulos públicos são uma excelente ferramenta para tentar “traduzir” a expectativa dos agentes econômicos.

Porém, é sempre importante ter em mente a palavra EXPECTATIVA. A curva de juros não é uma coisa que diz “o que vai acontecer”, e sim que diz “o que as pessoas acham que vai acontecer” (é uma GRANDE diferença).

Outra coisa importante da curva de juros é que ela é “contextual” e não deve ser vista de forma isolada. Para uma análise mais completa, é interessante que ela seja combinada com algum outro indicador econômico. Isso porque, como foi visto neste artigo, alguns formatos são ambíguos e podem ter mais de uma interpretação.

Então, é preciso algum outro indicador para “desempatar” a análise.

Comentários

Valeu professor os artigos estão otimos.

Aguardando o próximo.

Abraços.

Fique de olho nas coisas por aqui! Vai ter muito mais coisa!

Fantástico artigo, o melhor conteúdo sobre o tema que já li, muito obrigado Massaro!

Muito obrigado pelo comentário!

Pergunta de quem está começando os estudos nessa área: A curva de juros futuros DI não é a mesma coisa que a ETTJ, é? Ambas as curvas podem ser “lidas e interpretadas” da mesma forma?

As duas são muito similares. Se você montar um gráfico com os diferentes vencimentos do DI futuro, vai ter um resultado similar, só que com mais curto, por conta das próprias datas de vencimento dos DIs futuros.

Artigo muito bem explicado, mais um né? rsrs

Valeu pelo texto, está excelente!