O Dividend Yield (às vezes referido apenas pelas iniciais “DY”) é o principal indicador financeiro usado por aqueles que investem em ações ou fundos imobiliários com o objetivo de obter renda.

Neste artigo, você vai aprender o que é o Dividend Yield e como calcular. Mas antes, vamos àquela “definição express” (e depois aprofundamos). O Dividend Yield é o quanto a empresa distribui de dividendos em um intervalo de doze meses, percentualmente em relação ao valor de mercado da ação.

Falando de uma forma extremamente “tosca”, o dividend yield é o indicador que mais se aproximaria da “taxa de juros” em um título de renda fixa. E, quando eu disse “forma tosca”, eu quis dizer REALMENTE TOSCA, pois é heresia comparar retornos de ativos de renda variável com renda fixa.

Mas se você quer saber o quanto que “uma ação dá” de lucros, o dividend yield é o caminho…

Uma questão conceitual – Dividendos e proventos

Antes de nos aprofundarmos, é preciso esclarecer uma coisa aqui, para não dar confusão: “Dividend Yield” é, como você pode perceber, uma expressão em Inglês que significa, em tradução livre, “retorno de dividendos” (a pronúncia é algo como “díviden íld”).

Se o nome é em Inglês, é porque essa “tranqueira” não deve ter sido criada aqui no Brasil e, se veio de fora, provavelmente precisa passar por um processo de “tropicalização” para que seja usado aqui na “terra da jabuticaba”.

Vamos lá. “Proventos” é o nome que se dá, genericamente, às rendas que uma ação gera. Na maioria das economias desenvolvidas, os dividendos são o principal (e frequentemente o único) provento pago em dinheiro.

Porém, aqui no Brasil, por razões que fogem do escopo deste artigo, temos uma coisa chamada Juros Sobre Capital Próprio (JCP) que é, basicamente, um “dividendo disfarçado”.

Leia aqui: O que são os Juros Sobre Capital Próprio (JCP)

Por isso, o “nosso” dividend yield inclui, em sua fórmula, não só os dividendos, mas o JCP. Nos cálculos, considera-se que “dividendos” são as duas coisas somadas.

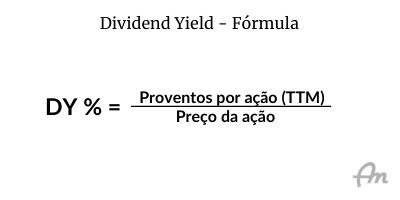

A fórmula básica do Dividend Yield

Bem, foi feita a ressalva que, aqui no Brasil, a gente inclui os Juros Sobre Capital Próprio nos dividendos.

A fórmula é, então, os dividendos (mais o JCP) distribuídos nos doze meses anteriores à data da análise, divididos pelo valor de mercado da ação no dia.

Fica desta forma:

TTM é uma sigla em Inglês que significa Trailing Twelve Months (são os últimos doze meses). É bom ir se acostumando com essa nomenclatura (assim mesmo, em Inglês) pois uma parte significativa da literatura e das plataformas de análise de ações brasileiras apresentam desse jeito. Então, saiba do que se trata para não “boiar” na hora de fazer seus estudos e análises.

Essa questão dos “doze meses anteriores é importante”. São os doze meses IMEDIATAMENTE anteriores à data da análise (e não o “ano fechado”). Se você estiver analisando em agosto, você vai somar todos os dividendos e JCPs recebidos de julho do ano anterior até julho do ano atual.

O resultado da fórmula é dado em “fator de multiplicação” e deve ser convertido para percentual. A apresentação padrão do Dividend Yield é sempre em termos percentuais.

Assim, por exemplo, se uma empresa pagou 1 real por ação nos últimos 12 meses (TTM) e o preço atual da ação é de 20 reais, teremos um DY de 5%.

1,00/20,00 = 0,05 = 5%

Esta é a fórmula se você precisar calcular “na mão”. Poucos são os investidores que calculam eles mesmos, pois a maioria das plataformas de análise de ações (inclusive algumas gratuitas) já dão esse número pronto.

Como interpretar o Dividend Yield

Mundialmente, existe uma espécie de consenso não-oficial de que o “padrão-ouro” é 6%. 6% ao ano de dividendos (lembrando que este é o retorno SÓ dos dividendos, sem considerar a valorização da ação), em uma ação de boa qualidade, faz os investidores “salivarem” em qualquer lugar do mundo.

Porém, como a quase totalidade dos indicadores fundamentalistas, o DY pode dar respostas erradas e incompletas se analisado de forma isolada e fora de um contexto.

Então, vamos a algumas considerações:

Ações “blue chip”

No caso das blue chips (que é o nome dado às ações das empresas principais de uma bolsa), um dividend yield baixo (às vezes significativamente abaixo desses 6%) é considerado aceitável, pois os investidores entendem que a presumida solidez da empresa justifica esse retorno menor em dividendos.

Para saber mais, leia o artigo: O que é uma ação Blue Chip

Recorrência e regularidade

Às vezes, a empresa pode ter uma alta distribuição de lucros (e, consequentemente, um alto DY) por conta de eventos não recorrentes (como a venda de ativos imobilizados) ou circunstâncias excepcionais que não se repetirão.

Por isso, os investidores e analistas mais experientes sempre procuram ver os DYs de anos anteriores, para verem se aquela empresa é regular e geral lucros de forma consistente. Afinal, o objetivo do investidor que busca ações de empresas pagadoras de dividendos é ter renda regular e constante, e não ganhar “uma vez só”.

Sustentabilidade

A distribuição de lucros de uma empresa deve ser feita de uma forma que não comprometa sua sustentabilidade econômica. Salvo algumas exceções (como empresas de infraestrutura e empresas em avançado estágio de maturidade), não é comum e nem recomendável que a empresa distribua a maior parte de seu lucro. Uma empresa que ainda tenha potencial de crescimento deve manter, para si própria, uma parte do lucro para financiar seu crescimento.

Por isso, é interessante combinar a análise do Dividend Yield com outro indicador fundamentalista de dividendos, o Dividend Payout, que mede exatamente o “quanto” do lucro está sendo distribuído.

Estado geral da empresa

Ainda na linha da sustentabilidade econômica, não adianta a empresa pagar bons dividendos e ser completamente “zoada”, com alto endividamento e problemas diversos que possam comprometer, inclusive, a continuidade de seus negócios.

Por isso, deve-se olhar também os demais indicadores fundamentalistas, especialmente os de endividamento e de liquidez.

Quando a esmola é muita…

Já sabemos que 6% é uma referência de “bons dividendos” praticamente no mundo todo. Abaixo (ou muito abaixo) disso não é desejável (a não ser que seja uma empresa com alto potencial de crescimento mas, nesse caso, não se investe em empresas assim com objetivo de obter renda).

Se o dividend yield for acima desse valor, ainda melhor… Porém, se for MUITO acima, aí tem!

Uma empresa que paga um dividend yield muito alto provavelmente não faz isso de forma regular (afinal, se fizesse, o valor da ação iria se ajustar naturalmente). Dividend yield alto demais pode ser sinal de receitas não recorrentes, esforços para agradar investidores (que podem comprometer a sustentabilidade econômica da empresa) ou coisa pior… Então, abra o olho e não acredite em grande generosidade por parte das empresas!

Empresas e fundos imobiliários

Os fundos imobiliários distribuem, para os seus cotistas, os aluguéis dos imóveis em suas carteiras. Essa distribuição é considerada, tecnicamente, “dividendo”. Pode soar um pouco estranho nesse caso pois, quando somos proprietários diretos de um imóvel alugado, não chamamos esse aluguel recebido de “dividendo”.

Mas saiba que usa-se “dividendo” para designar as rendas dos fundos imobiliários e se usa o dividend yield para análise de rentabilidade, do mesmíssimo jeito.

Conclusão

O DY é daqueles indicadores “basicões”. Talvez, seja o indicador fundamentalista mais popular e conhecido, perdendo apenas para o índice Preço/Lucro (P/L). Saber o que é o dividend yield e como calcular (ainda que, na maioria das vezes, não será preciso calculá-lo) é fundamental para qualquer investidor, mesmo aqueles que não necessariamente investem em busca de renda.