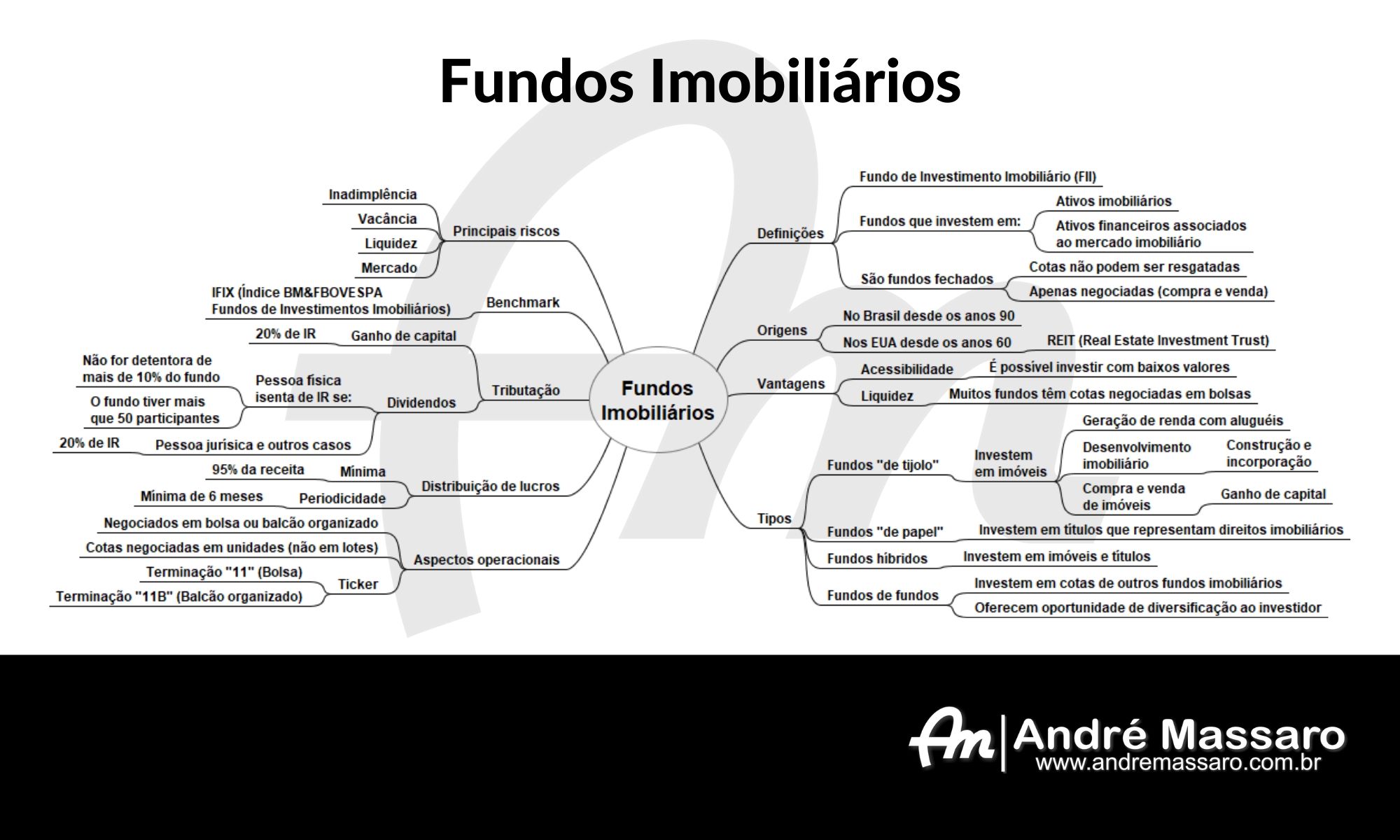

Para se entender o que são os fundos imobiliários, é preciso, primeiro, ter um entendimento elementar do que é um “fundo de investimentos”.

Um fundo de investimentos, falando em uma linguagem para pessoas completamente leigas em finanças, é uma “galera” que junta um dinheiro e entrega esse dinheiro para ser gerido por alguém. Um fundo de ações, por exemplo, é um monte de dinheiro que foi juntado por uma galera e esse dinheiro foi colocado sob a gestão de um profissional, que vai tomar decisões de investimento. No caso, de investimento em ações.

Assim, juntando as palavras “fundo” e “imobiliário”, já deve dar para entender que é uma “galera investindo em imóveis”. Ou, falando de uma forma mais bonita, é um veículo coletivo, em formato de condomínio (fundos são, formalmente, “condomínios”) para investir em imóveis e em ativos financeiros associados ao mercado imobiliário.

s fundos imobiliários, assim como os fundos comuns, são entidades com personalidade jurídica própria e que têm seu patrimônio dividido em “cotas”. Os investidores são, então, chamados de “cotistas”.

Clique para ver uma versão ampliada

em outra guia de seu navegador

Como surgiram os fundos imobiliários

No Brasil, os fundos imobiliários existem desde os anos 90. E, como é o caso de boa parte dos ativos financeiros existentes no Brasil, os fundos imobiliários (cujo nome completo é “Fundo de Investimento Imobiliário” e é, frequentemente, referido pela sigla “FII”) são uma versão tropicalizada de algo que já existe lá fora.

O conceito moderno de fundo imobiliário surgiu nos EUA, como os REITs. REIT (a pronúncia é “rit”, fazendo aquele típico “erre enrolado” em Inglês – fica algo como “writ”) é a sigla de “Real Estate Investiment Trust”. Os REITs foram criados nos anos 60 com a ideia (que é brilhante) de possibilitar a todos (ou quase todos) investidores terem acesso ao mercado imobiliário.

Imóveis – o problema da concentração e da acessibilidade

Os imóveis formam uma categoria de investimento em praticamente todos os lugares do mundo. São vistos como investimentos seguros, sólidos (literalmente) e, bem, praticamente todas as pessoas e atividades econômicas precisam de “um teto sobre a cabeça”.

O problema é que imóveis são, geralmente, caros. Isso os torna inacessíveis para os pequenos investidores e, mesmo no caso de um pequeno investidor que tenha dinheiro para investir em imóveis, raramente ele terá dinheiro o suficiente para investir em uma carteira diversificada de imóveis (que seria a coisa mais sensata do ponto de vista de gestão de riscos).

Uma pessoa típica, quando investe num imóvel, na maior parte das vezes vai acabar com grande parte do patrimônio concentrada nesse único imóvel. Isso, naturalmente, contraria o conceito elementar de diversificação da carteira e concentra o risco.

Quando um investidor consegue investir em imóveis de forma “fracionada” (que é o que os fundos imobiliários permitem), ele consegue investir com pouco dinheiro e de forma bem diversificada.

Os tipos de fundos imobiliários com relação aos ativos

Fundos imobiliários podem investir em imóveis ou em títulos que representam direitos imobiliários. No jargão, se costuma dizer que os fundos que investem em imóveis são chamados de “fundos de tijolo” e os que investem em títulos são “fundos de papel”.

Existem também os fundos híbridos (que misturam imóveis e títulos).

Os fundos imobiliários são ativos de renda variável. Porém, tecnicamente, os fundos de papel estão mais próximos de ativos de renda fixa, pois esses títulos que representam créditos imobiliários (como Letras de Crédito Imobiliário – LCI – ou Certificados de Recebíveis Imobiliários – CRI) são títulos de renda fixa, que pagam juros. No caso desses títulos, os imóveis representam o “lastro” (garantia) e não, necessariamente, as características de risco e retorno.

Os objetivos dos fundos “de tijolo”

Creio que não há necessidade de explicar os objetivos dos fundos de papel. Seus objetivos são, a rigor, muito simples: Obter retornos (em renda fixa) em níveis superiores aos ativos “típicos” de renda fixa.

Já os fundos de tijolo podem ter finalidades diferentes (ou podem ser uma mistura dessas finalidades), a seguir:

Geração de renda com aluguéis

Os fundos mais comuns são aqueles que adquirem imóveis para alugar e gerar renda através desses aluguéis. Essa renda é, posteriormente, distribuída aos cotistas.

Os fundos de geração de renda são os mais comuns no Brasil e os mais procurados pelos investidores.

Desenvolvimento imobiliário

São fundos que investem na incorporação e construção de imóveis. Constroem imóveis para vender (gerando valor como ganho de capital) ou para alugar (gerando renda).

Não são tão comuns no Brasil (ainda).

Compra e venda de imóveis

São fundos que adquirem imóveis prontos para posterior revenda, se apoiando num modelo de geração de valor através de ganho de capital.

Também é um tipo de fundo pouco comum no Brasil).

Fundos de fundos

Investem em outros fundos imobiliários, com o objetivo de comprar e vender cotas (gerando valor através de ganhos de capital) ou de obtenção de renda dessas cotas.

E, assim como existem fundos híbridos que misturam “papel e tijolo”, podem existir fundos que investem em “tijolo” de forma igualmente híbrida, combinando essas diferentes abordagens.

Aspectos formais e negociação

Os fundos imobiliários são “fundos fechados”. Um fundo fechado significa um fundo cuja cota não pode ser resgatada. Isso faz todo sentido porque os ativos de um fundo imobiliário (especialmente se estivermos falando de imóveis, e não de títulos) são ativos de baixa liquidez.

Imagine que eu sou um cotista de um fundo imobiliário que investe em um shopping center e eu resolva que… estou com vontade de tomar um sorvete. Então, resolvo resgatar uma cota do fundo para poder tomar meu sorvete. Com isso, obrigo o gestor a vender um shopping center INTEIRO para que eu possa tomar sorvete (seria melhor o gestor me pagar o sorvete do próprio bolso).

Não faz muito sentido, não é mesmo? Por isso esses fundos são fechados (não confundir fundo fechado com fundo “exclusivo”, que é um fundo restrito a um único cotista ou um pequeno grupo) e as cotas não podem ser resgatadas. A única forma de “sair” do fundo é vendendo a cota para alguém.

E aí vem uma das características mais interessantes dos fundos imobiliários. As suas cotas são negociáveis em bolsas de valores, como se fossem uma ação qualquer.

Graças a isso, o investidor passa a ter uma enorme liquidez e pode comprar e vender cotas com grande facilidade. Os imóveis que fazem parte da carteira do fundo podem não ser líquidos, mas as cotas do fundo são liquidas. E, para o investidor, é isso que interessa.

As cotas dos fundos imobiliários são, então, tratadas como ações. Podem ser normalmente negociadas em homebroker e têm seu próprio ticker (código de negociação na bolsa), que leva final 11 (usado para ativos que representam uma carteira, como as units).

Outra característica interessante dos fundos imobiliários (e que aumenta sua acessibilidade para pequenos investidores) é o fato de que as cotas são negociadas em unidades (como as ações do mercado fracionário), e não em lotes.

O valor mínimo para investir em um fundo imobiliário é, então, o valor de uma única cota daquele fundo que você escolher. Alguns fundos podem ter cotas na casa de dezenas de reais.

Distribuição dos lucros

Os fundos imobiliários precisam distribuir seus lucros, no mínimo, semestralmente.

No caso dos fundos geradores de renda (que investem em imóveis para aluguel), a distribuição mínima é de 95% da receita. Essa distribuição é, para os fundos imobiliários, o equivalente ao Dividend Payout das ações.

O mais comum, no Brasil, é que os fundos de renda distribuam os lucros mensalmente. Por causa disso, os fundos imobiliários estão se tornando um dos investimentos favoritos dos investidores que buscam renda passiva. Os fundos imobiliários acabam virando a perfeita “vaquinha leiteira”.

A tributação dos fundos imobiliários

O Imposto de Renda sobre ganho de capital é de 20% (maior que a alíquota das ações e igual a alíquota praticada no caso de day trade). Então, comprar cotas de fundos imobiliários para venda posterior não é das coisas mais eficientes, do ponto de vista fiscal.

Porém, para quem busca renda, os fundos imobiliários têm condições de tributação muito vantajosas. Eles são isentos de Imposto de Renda sobre as distribuições de lucros (que são, tecnicamente, chamadas de dividendos) para pessoas físicas.

As exceções são quando uma única pessoa física é dona de mais de 10% das cotas do fundo ou o fundo tem menos de 50 cotistas. Pessoas jurídicas não têm direito à isenção. Em todos esses casos, a alíquota do Imposto de Renda é de 20%.

A apuração e o recolhimento do imposto ocorrem de forma idêntica às ações. Apenas atentar para a alíquota maior (20%) e para o fato de que não se pode compensar perdas em outros ativos com fundos imobiliários e vice-versa.

Os principais riscos dos fundos imobiliários

Alguns riscos não são exatamente do fundo, mas sim dos imóveis que ele tem em carteira. Desses, os mais importantes são o risco de vacância e o risco de inadimplência.

Vacância é quando o imóvel fica desocupado, total ou parcialmente. Quando isso acontece, além daquilo que se deixa de receber, tem os custos e despesas do próprio imóvel, que devem ser arcadas pelo fundo (e, de forma indireta, pelo cotista).

O risco de inadimplência é quando o imóvel está alugado mas o inquilino não paga. Na prática, os efeitos da vacância e da inadimplência, para o cotista, são similares.

Outros riscos relevantes são o risco de mercado e o risco de liquidez. Esses podem afetar tanto os imóveis da carteira quanto as cotas do fundo.

Como escolher um fundo imobiliário

A análise de fundos imobiliários é daquelas coisas que geram discussões acaloradas entre profissionais de finanças. Alguns dizem que é preciso analisar não o fundo, mas os imóveis, pois é ali que estão os riscos e oportunidades. Outros dizem que fundos imobiliários devem ser tratados como “uma ação qualquer”, usando métodos típicos como a análise fundamentalista ou técnica.

No Brasil, são bastante comuns fundos imobiliários que investem em um único imóvel ou imóveis de características similares. Isso, naturalmente, gera um problema para o investidor em termos de gerenciamento de riscos, pois não proporciona uma diversificação adequada.

Por isso, talvez, o principal critério para seleção de um fundo imobiliário é saber quais as características do imóvel (ou imóveis) em que ele investe.

Imóveis têm diferentes características de finalidade (shopping centers, prédios de escritórios, armazéns logísticos etc.) e de localização que têm grandes implicações em termos de risco. Por isso, o investidor precisa ficar atento para não acabar ficando com uma carteira desequilibrada.

Com relação à rentabilidade, o principal indicador utilizado é o Dividend Yield, que representa o quanto o fundo está distribuindo de renda em relação ao valor da cota.

Naturalmente que, quanto maior, melhor… Porém, é um fator que não deve ser visto isoladamente e precisa ser combinado com outros indicadores e informações. Um retorno alto (especialmente se for alto demais) pode esconder armadilhas.

Conclusão

O investidor brasileiro típico sempre teve um perfil mais conservador, com preferência por investimentos tradicionais (como a Caderneta de Poupança) e os imóveis (adquiridos de forma direta, e não através de fundos).

Os fundos imobiliários são ativos de renda variável, mas são baseados em imóveis (que muitos brasileiros sequer consideram ser ativos de renda variável… mas são!) e têm características que os aproximam da renda fixa, como o fluxo de caixa regular e relativamente previsível dos aluguéis.

Por isso, os fundos imobiliários acabam sendo investimentos ideais para quem busca viver de rendas ou para quem quer fazer uma ambientação mais gradual com o mundo da renda variável.

Para quem nunca investiu em renda variável, os fundos imobiliários podem ser a “porta de entrada” ideal.

Comentários

Mais um artigo top, excelente classe de ativos pra renda passiva