Existe, no mundo das finanças, um daqueles jargões em Inglês que faz parte dos piores pesadelos dos investidores e traders: Drawdown.

O drawdown é uma medida, usualmente expressa em termos percentuais, de um ativo financeiro ou de uma carteira de investimentos. Ele mensura a queda máxima que um ativo ou carteira sofre em um determinado período de tempo, ou em toda a sua história.

Antes de prosseguirmos com a explicação, vale observar que existem dois jargões financeiros em Inglês com o mesmo nome. Drawdown, num contexto de operações bancárias, pode significar o uso (total ou parcial) de uma linha de crédito. O uso desse jargão, nesse sentido, não é comum no Brasil.

O outro significado de drawdown (que é tratado neste artigo) é essa da medida entre o “topo” e o “fundo” de um ativo financeiro. Neste sentido, o uso do jargão é comum no Brasil, entre investidores mais sofisticados, traders e gestores de investimentos.

O que, exatamente, o drawdown “mede”

O drawdown mede a perda máxima (não realizada – importante ressaltar) que um ativo financeiro (ou carteira) já sofreu. Essa perda máxima pode ser histórica (a maior perda desde que aquele ativo ou carteira “existe”) ou em determinado período (por exemplo, nos últimos 10 anos).

Na imagem abaixo temos um gráfico semanal do Índice Bovespa (do portal Investing.com) mostrando a queda que aconteceu em 2008 (na famosa “crise do subprime”).

Entre o ponto máximo (em maio de 2008) e o mínimo (outubro de 2008), temos uma queda espantosa (para um índice amplo) de mais de 60%! É o maior drawdown do Índice Bovespa em tempos modernos.

O indicador Maximum Drawdown (MDD) e sua fórmula de cálculo

O drawdown é identificado num gráfico ou numa série de preços. Onde houver um intervalo de preços em que exista um valor máximo e um valor mínimo, lá teremos um drawdown.

Porém, para análises de ativos e de estratégias de investimentos, o que interessa mesmo é o drawdown máximo histórico, conhecido pelo nome em Inglês “Maximum Drawdown” ou, simplesmente, pela sigla “MDD”.

O MDD é um dado histórico – ele está nos falando de algo que “já aconteceu”. Porém, tomamos esse dado histórico para termos uma expectativa de qual poderá ser nossa perda máxima potencial, se algum evento adverso acontecer.

Por exemplo, no caso do Índice Bovespa em 2008 (que vimos anteriormente), sabemos que ele já caiu 60% (é uma queda, no mínimo, “relevante”). Se caiu uma vez, pode cair de novo… Por isso, qualquer estratégia envolvendo o Índice Bovespa (ou algum ativo que o emule) precisa levar em consideração quedas dessa magnitude (ou maiores, mas falaremos disso mais para frente).

A fórmula é a seguinte:

Drawdown = (Valor máximo – Valor mínimo) / Valor máximo

Vamos imaginar uma ação que, antes de uma queda acentuada, tinha um valor de 35 reais (preço máximo). A partir daí, o preço caiu a 20 reais (preço mínimo) e, só a partir desse ponto, começou a subir.

Drawdown = 35,00 – 20,00 / 35,00

Drawdown = 15,00 / 35,00 = 0,43

Drawdown = 43%

Sabemos, então, que essa ação já caiu, no passado, 43%. Qualquer analista ou trader que diga algo como “ahhhh… mas essa ação NUNCA vai cair mais que 40%” precisa ter o gráfico da ação devidamente “esfregado em sua cara”.

Para que o drawdown serve

Ele serve como um alerta contra nossa ingenuidade e nossa esperança. É um “lembrete” de que a gente deve, NO MÍNIMO, esperar quedas como aquela no futuro.

E uma coisa muito importante de lembrar é que o drawdown máximo foi superior ao anterior. Então, nada impede que o próximo drawdown não vá ser maior que o máximo atual. O drawdown máximo é apenas uma REFERÊNCIA, e não uma garantia de que a uma queda não será maior do que aquilo.

O drawdown máximo é uma informação fundamental para o desenvolvimento de trading systems e para simulações com carteiras de investimento.

Imagine que você gosta de investir de forma mais conservadora e está construindo uma carteira de investimentos que parece “perfeita”. Bem diversificada, com ativos descorrelacionados… Tudo “bonitinho”. Aí, você faz uma simulação dessa carteira nos últimos dez anos e descobre que ela teve um drawdown máximo de 50%.

Você aguentaria um “tranco” desses? Se não, essa carteira não é para você. Hora de “voltar para a prancheta”, fazer novas simulações e ver se você consegue chegar num modelo de investimentos mais adequado ao seu perfil.

Então, já dá para notar que o drawdown é, na verdade, uma medida de risco. É uma forma alternativa de medir a volatilidade.

Se o risco (representado pelo drawdown) for alto demais, aquela estratégia deve ser descartada, ajustada ou, conforme o caso, protegida com mecanismos como as ordens stop loss.

É por isso que a vida de um trader ou investidor de sucesso é simular, simular e simular…

Testar exaustivamente carteiras, estratégias e sistemas é fundamental para saber se o risco está em níveis aceitáveis.

Por que o drawdown é a “medida do terror”?

O grande problema do drawdown é, na verdade, matemático. O cálculo percentual de lucros e perdas não funciona do mesmo jeito em ambas as direções.

Tentando deixar as coisas simples, em termos percentuais, as contas são feitas “do ponto de partida em direção ao ponto de chegada”.

Ou seja, se uma ação vale 50 reais, esse é o ponto de partida. Se ela valoriza 10%, temos 55 reais. Se ela desvaloriza 10%, temos 45 reais. São os “pontos de chegada”.

Só que o ponto de chegada vira o novo “ponto de partida”. Se perdemos 10% e nossa ação foi a 45 reais, se ela valorizar os mesmos 10%, o valor dela será de 49,50 reais. (pois 10% de 45 é 4,50).

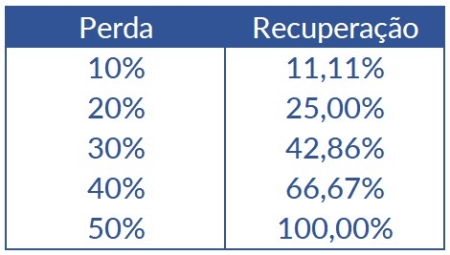

Então, em termos percentuais, o ganho necessário para recuperar uma perda será sempre maior que a própria perda. E quanto maior a perda, mais desproporcional é o ganho necessário para anulá-la.

Voltando ao nosso caso hipotético, uma ação de 50 reais que perde 10% vai a 45 reais. Para ela voltar a 50 reais, é preciso um ganho de 11,11%.

Veja, na tabela abaixo, qual é o ganho percentual necessário para “zerar” uma perda.

Uma perda descontrolada pode virar algo muito difícil de recuperar. Por isso que os estrategistas de investimento procuram limitar o drawdown em seus modelos e estratégias. Uma perda de 50% exige um ganho posterior de 100%.

E, tão ou mais importante que a questão matemática, é a questão psicológica. No mundo das simulações tudo funciona maravilhosamente bem. Na vida real, até mesmo investidores e traders experientes “surtam” com grandes perdas.

É importante investir (ou operar) com tranquilidade e serenidade, sem entrar numa “montanha-russa emocional”.

Run-up, o “drawdown ao contrário”

Uma outra medida similar ao drawdown é o “run-up” que é, basicamente, o inverso. O run-up é a valorização máxima histórica de um ativo ou carteira “sem interrupções”. Ou seja, sem quedas e fundos “no meio do caminho”.

Acaba sendo um indicador um pouco mais limitado para simulações e desenvolvimento de estratégias.

Em que o drawdown pode ser utilizado

Agora que já sabemos o que é e para que serve, é hora de falar “onde” o drawdown é utilizado.

Ativos individuais

O drawdown pode ser utilizado para simulações e análises de ativos individuais, como ações e derivativos. E é possível fazer a análise em vários “tempos gráficos”.

Os adeptos do day trade, por exemplo, podem fazer análises de drawdown intradiário, para saber qual foi a queda máxima histórica de determinado ativo em um único dia.

Carteiras e fundos de investimento

No caso das carteiras, o drawdown fornece uma boa noção de equilíbrio do risco da carteira como um todo. Numa carteira de investimentos, um drawdown muito alto pode evidenciar um evento de risco sistemático (um risco que não se pode mitigar com diversificação) ou, então, que há algum desequilíbrio na composição da carteira.

Patrimônio

Para investidores individuais e traders, é comum (e interessante) analisar o drawdown do próprio patrimônio, usando a curva de capital (equity curve) como referência.

Assim, baseado em sua performance histórica, um investidor ou trader pode ter uma expectativa de qual deverá ser a magnitude de sua perda se as coisas “desandarem”.

Conclusão e limitações do drawdown

A maior limitação do drawdown, como indicador, é que ele é uma medida do passado. Como foi comentado anteriormente, todo drawdown máximo foi precedido por outro drawdown máximo… Por isso, é ingenuidade acreditar que uma perda futura não poderá ser ainda maior.

Mas, de qualquer forma, para fins de análise e simulação de estratégias, o drawdown fornece referências importantes e nos ajuda a identificar se nossas estratégias e sistemas estão funcionando dentro de níveis de risco aceitáveis.

Comentários

Top, sempre simplificando de maneira prática o mundo das finanças para o tornar acessível para todos 😁

Artigo de muita importância, inclusive a esse novos CPFs na bolsa, parabéns pelo trabalho!!

Muito bom!

Muito bom. Nao conhecia esse termo. Acredito que o mais recente drawdown historico que tivemos foi com IRBR3. Saiu de 45,09 em jan/20 para 6,43 em mar/20. Cielo e Brf tambem tiveram quedas expressivas.

Mais um belo artigo Massaro ! Muito útil no gerenciamento de risco. Obrigada.

Excelente artigo André Massaro, parabéns pelo post.

Ótimo artigo Massaro.

Show de bola professor André! Li todo o artigo e não conhecia esse termo ainda, mas agora ficou bem claro com suas explicações e exemplos práticos. Resumindo: temos que ficar atentos com todos nossos ativos mesmo sendo para longo prazo, pois as quedas podem ser grandes e não ficarmos assustados. 😉

Excelente artigo, parabéns pela facilidade que transmite o conteúdo

excelente artigo. A melhor explicação de drawdown que vi.