A primeira coisa a se falar sobre a famosa Hipótese dos Mercados Eficientes é que alguns se referem a ela como TEORIA dos Mercados Eficientes. Não faz parte do escopo deste artigo discorrer sobre as diferenças formais entre “hipótese” e “teoria”. Mas, neste momento, apenas tenha em mente que existem muito poucas “teorias de verdade” no mundo das finanças, apesar de muitos usarem esse nome livremente.

O que diz a Hipótese dos Mercados Eficientes

Tentando explicar em poucas palavras, o que a Hipótese dos Mercados Eficientes diz é que é IMPOSSÍVEL para um investidor (sem fazer distinção se é um investidor profissional, amador, experiente ou iniciante), no longo prazo, ter um desempenho melhor do que o mercado como um todo (mais sobre isso adiante).

Clique para ver uma versão ampliada

em outra guia de seu navegador

Desta forma, a adoção de qualquer estratégia de investimentos que busque retornos acima dos mercados é inútil; e a melhor coisa que um investidor pode fazer é investir da forma que melhor reflita o mercado como um todo.

Ou seja, para os adeptos da Hipótese dos Mercados Eficientes, o desenvolvimento de estratégias de investimento baseadas em análise técnica, análise fundamentalista ou qualquer outra coisa do gênero é futilidade, perda de tempo e perda de dinheiro.

E, antes que você já saia julgando que essa ideia é absurda, saiba que aquilo que ela se propõe a explicar “faz sentido” (então, continue com a leitura!).

A base da Hipótese dos Mercados Eficientes

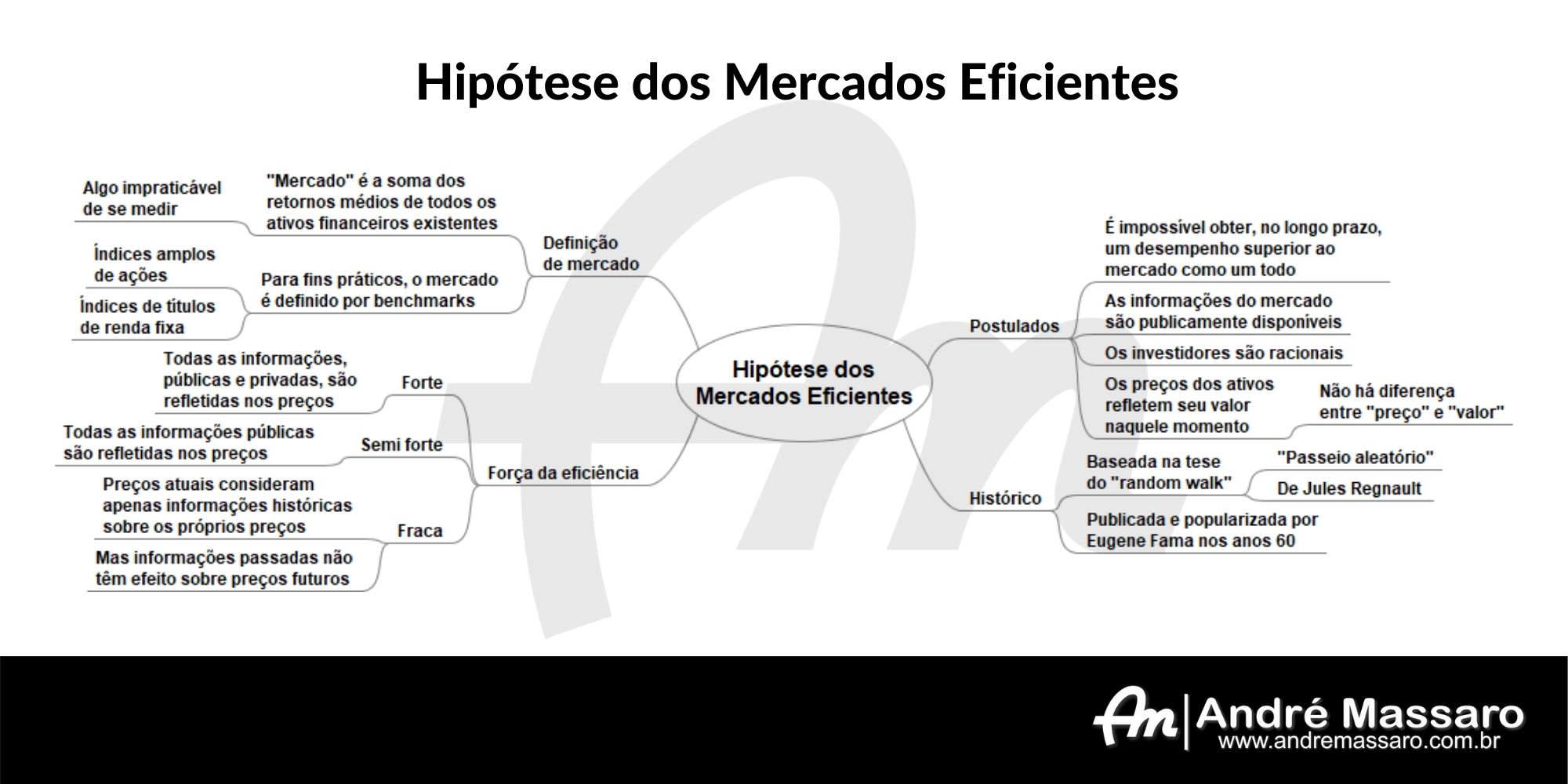

A Hipótese dos Mercados Eficientes é baseada na tese de que os preços dos ativos financeiros refletem todas as informações do mercado e da economia. E o preço dos ativos representa, em qualquer momento, o REAL VALOR daquele ativo em face de todas as informações existentes.

Então, atenção a esse detalhe importante: A Hipótese dos Mercados Eficientes considera, essencialmente, que “preço” e “valor” são a mesma coisa.

A Hipótese dos Mercados Eficientes aceita que, ocasionalmente, preço e valor possam se “descolar”. Porém, esses momentos de “descolamento” seriam tão aleatórios e efêmeros que não seria possível explorá-los de forma consistente (que é o que, por exemplo, a Análise Fundamentalista tenta fazer).

Outra presunção da Hipótese dos Mercados Eficientes é a de que as informações do mercado e da economia são disponíveis a todos os agentes econômicos e que esses agentes são racionais (e é aí que começam os problemas… Mas vamos seguir em frente).

História da Hipótese dos Mercados Eficientes

Hipótese dos Mercados Eficientes

O pilar da Hipótese dos Mercados Eficientes é uma outra hipótese: A hipótese do random walk (que alguns traduzem livremente como “passeio aleatório”) do financista francês Jules Regnault (essa tese foi publicada no Século XIX).

Porém, o conceito foi desenvolvido, refinado e popularizado pelo economista americano Eugene Fama nos anos 60. Eugene Fama é considerado, por muitos, como o “pai” da Hipótese dos Mercados Eficientes.

Categorias de força de eficiência

Eugene Fama criou três categorias para explicar o grau de eficiência de um mercado conforme a disponibilidade pública de informações e o quão rapidamente o mercado absorve e incorpora essas informações. Essas categorias foram classificadas conforme a “força da eficiência”.

Eficiência forte

Um mercado é fortemente eficiente quando todas as informações, tanto públicas quanto privadas, são rapidamente incorporadas e refletidas pelos preços, tão logo sejam conhecidas.

Em um mercado fortemente eficiente, em tese, nem o infame insider information daria uma vantagem significativa.

Eficiência semi forte

A eficiência de um mercado é “semi forte” quando todas as informações públicas são rapidamente incorporadas aos preços.

Em um mercado de eficiência semi forte, a posse de informações privadas (insider information) representaria uma vantagem real.

Eficiência fraca

É a forma mais “flexível” de eficiência, que considera apenas as informações históricas que estão embutidas nos preços e nos volumes negociados. Novas informações que vão surgindo vão sendo incorporadas ao preço à medida que vão se tornando públicas.

Segundo a ótica da “eficiência fraca”, a análise técnica é totalmente inútil, pois não há relação entre os preços passados e as informações futuras (então, não haveria “padrões”). Por outro lado, a análise fundamentalista poderia dar alguma vantagem de curto prazo.

Dos três graus de força, aquele que é mais popular entre os proponentes da Hipótese dos Mercados Eficientes é a “semi forte”. Porém, há muita dificuldade em definir, tecnicamente, o que é informação “pública” e “privada”. Por isso, essa preferência acaba sendo muito mais empírica e intuitiva.

O que é o “mercado como um todo”?

Segundo a Hipótese dos Mercados Eficientes, os períodos de “ineficiência” (quando preço e valor se descolam) são aleatórios e não podem ser explorados de forma consistente. Por conta disso, os ganhos dos investidores que buscam explorar essas ineficiências seriam eventos temporários e, no longo prazo, eles tenderiam a ter um desempenho similar ou inferior do que o mercado como um todo.

Essa possibilidade de ter desempenho inferior ao mercado seria explicada pelos custos transacionais, pela ineficiência fiscal e pela própria fricção do mercado (slippage e liquidez inconstante).

Mas o que é, então, esse tal “mercado como um todo”? O mercado como um todo é (ou deveria ser) exatamente o que o nome significa: o mercado como um todo. Seria o desempenho médio somado de TODOS os ativos de um mercado financeiro.

Porém, sabemos que é impossível ter tal informação. Por isso, existem Índices que procuram, a despeito de todas as limitações, refletir uma representação aproximada do que seria esse “mercado como um todo”.

E esses são os “índices amplos”, que funcionam como um benchmark do mercado. No Brasil, o principal índice amplo do mercado de renda variável é o nosso já conhecido Índice Bovespa (ou “Ibovespa”). No caso do mercado de renda fixa, no Brasil, tipicamente se usa o DI (Depósito Interfinanceiro) como benchmark.

E, nos demais países do mundo que tenham mercados financeiros desenvolvidos, existem índices correspondentes que procuram dar uma representação do desempenho do mercado local.

As críticas à Hipótese dos Mercados Eficientes

Existem inúmeras críticas à Hipótese dos Mercados Eficientes, mas duas delas são as principais.

A primeira diz respeito à suposta “racionalidade” dos agentes econômicos. Desde os anos 70, a ideia de que os agentes econômicos são racionais vem sendo “torpedeada” pela Economia Comportamental, que é aquela área do conhecimento que está entre a Economia e a Psicologia e que estuda, entre outras coisas, como as pessoas tomam decisões econômicas influenciadas por fatores emocionais e vieses cognitivos.

A segunda diz respeito à disponibilidade das informações. Acho que até uma criança de seis anos de idade sabe que as informações (não só do mercado, mas de qualquer coisa) não são, todas elas, “publicamente disponíveis”.

E, ainda que fossem publicamente disponíveis, há uma grande diferença entre informações “disponíveis” e informações “conhecidas”. A maioria dos agentes econômicos (e isso é particularmente verdadeiro para investidores individuais) pode ter todas as informações do mundo à disposição, mas não ter a menor ideia de como entender e interpretar aquilo.

Existem ainda outras críticas, mas sobre essas cabe contestação e discussão. Uma delas é a existência de investidores e gestores que vêm conseguindo, consistentemente, ganhos acima do mercado como um todo por longos períodos. Porém, essa é uma “outra briga” e, se formos entrar nessa discussão, esse artigo corre o risco de virar um livro…

Na dúvida, saiba que muitos pesquisadores do mercado financeiro atribuem a esses casos de sucesso ao fator “sorte” e ao chamado “viés do sobrevivente” (e eles têm uma boa argumentação).

Inclusive, sobre essa questão da “sorte” como potencial explicação do sucesso de alguns investidores, fica a sugestão de leitura do livro “Iludidos pelo acaso”, de Nassim Taleb.

De qualquer forma, só de ver essas duas críticas principais (sobre racionalidade e disponibilidade de informações), já fica bastante claro que a Hipótese dos Mercados Eficientes é frágil, “furada” e apoiada em premissas que, se não são claramente erradas, são, no mínimo, questionáveis.

Só que…

O que as observações dizem

A Hipótese dos Mercados Eficientes é considerada por muitos como uma coisa absurda e ridícula. Entre esses “inimigos” da Hipótese dos Mercados Eficientes estão, previsivelmente, uma boa parte dos profissionais de finanças (como analistas e gestores de investimentos), bem como investidores e traders individuais que perdem horas de sono estudando análise fundamentalista e análise técnica.

Afinal, se a Hipótese dos Mercados Eficientes estiver correta (e, neste caso, ela deixaria de ser “hipótese” para, enfim, virar “teoria”), os analistas e gestores de investimentos perderiam seus empregos e os investidores e traders individuais chegariam à conclusão de que só estão perdendo tempo e, caso tenham resultados positivos, aqueles resultados seriam muito mais um fruto de sorte do que de técnica.

Mas, a despeito da Hipótese dos Mercados Eficientes parecer uma coisa “furada” (e talvez seja…), o fato incontestável é que aquilo que ela tenta explicar é verdadeiro!

Inúmeras pesquisas, feitas em vários mercados do mundo e em vários períodos, mostram que, em prazos mais longos (usualmente acima de dez anos), a maioria dos investidores (inclusive profissionais) perde de seus índices de referência.

Existem muitas pesquisas, mas a mais conhecida delas talvez seja o SPIVA (Standard & Poors Indices Versus Active), que é publicada anualmente pela Standard & Poors em diversos mercados do mundo, inclusive o Brasil. Na maioria dos anos em que a pesquisa é publicada, ela mostra que a maior parte dos investidores “apanha” dos seus índices de referência.

A importância de diferenciar “hipótese” e “observação”

A metodologia científica é um “modelo mental” para explicar os fenômenos do Universo, composta de três etapas:

- Observação

- Formulação de uma hipótese

- Teste e validação da hipótese

Quando uma hipótese é formalmente validada, ela vira uma “teoria” (entendeu agora porque é “Hipótese” dos Mercados Eficientes e não “Teoria”?).

O começo de tudo é a observação do fenômeno. No nosso caso, o “fenômeno” é que a maioria dos investidores não consegue superar o mercado como um todo (que é representado pelos benchmarks do mercado). Isso é demonstrado por vários estudos (entre eles o SPIVA) e é um fato – é algo sobre o qual não cabe contestação (a não ser que você argumente que houve falha na coleta e compilação de dados dessas pesquisas – mas, nesse caso, é bom se preparar para provar isso…).

Aí se formula uma hipótese que, no caso, é a Hipótese dos Mercados Eficientes. E é exatamente por isso que a hipótese “faz sentido” para muita gente – pois ainda não se formulou uma hipótese alternativa para explicar o fenômeno observado. Inclusive, ela segue, ainda hoje, muito popular, especialmente nos meios acadêmicos.

A hipótese é, como vimos, baseada em premissas questionáveis e que já foram demolidas pelos estudos da Economia Comportamental. Então, pode-se argumentar que a hipótese é inválida.

Só que a invalidação da hipótese não invalida o fenômeno que foi observado… O fenômeno “continua lá”, e os investidores continuam perdendo dos benchmarks do mercado.

Conclusão

A conclusão que se pode derivar é que a Hipótese dos Mercados Eficientes tem muitas falhas, mas o fenômeno que ela se propõe a explicar é real.

Porém, muitos críticos da Hipótese a criticam de forma enviesada e seus interesses particulares em mente. Criticam (até para justificar a existência de seus empregos…) a hipótese por suas inúmeras falhas, mas, convenientemente, “se esquecem” de mencionar que o fenômeno que ela tenta explicar é real e observável: Que a maioria dos investidores (e põe nessa “conta” uma boa parte dos críticos da hipótese) falha em obter, no longo prazo, retornos acima dos mercados.

Comentários

Muito boa a explicação Andre, então para parar de esquentar cabeça basta investirmos nos ETFs que seguem os Benchmarks para termos sucesso no longo prazo? Se fizer um artigo para discutir a validade dessa minha pergunta para o investidor de longo prazo acho que seria muito interessante. E obrigado pelos seus artigos muito esclarecedores e que nos levam a pensar.

Tem muita gente na área de finanças que defende essa ideia, de que a melhor coisa é indexar (investir só em ETFs) e esquecer todo o resto. E isso independentemente de a hipótese estar correta ou não (vide, no artigo, a discussão entre hipótese e a observação que está sendo explicada). Eu, particularmente, acho que ETF é o melhor caminho para o investidor comum, que não tem tempo ou intenção de aprimorar uma técnica mais refinada. Mas investidores mais sofisticados (e que gostem de estudar o mercado) podem obter retornos acima do mercado com consistência – não é fácil, mas é possível.