O ROE é um indicador de rentabilidade muito utilizado em análise fundamentalista de ações.

ROE é uma sigla, em Inglês, que significa Return On Equity ou, em Português, Retorno Sobre o Patrimônio Líquido.

Como a grande maioria dos indicadores fundamentalistas, o ROE é um “múltiplo” (ou seja, é o resultado de uma conta de divisão) derivado de números que estão nas demonstrações financeiras das empresas.

É um indicador que, entre outras coisas, dá uma ideia da “saúde geral” de uma empresa e deve, idealmente, ser combinado com outros indicadores para que se faça uma análise mais completa da empresa.

O que significa ROE

Como já foi dito anteriormente, o ROE é uma sigla, em Inglês, que significa Return On Equity ou, em tradução literal, Retorno Sobre o Patrimônio Líquido.

Vamos ver, então, de forma individual, os componentes do ROE.

O que é “retorno”

No contexto desse indicador, “retorno” é o lucro líquido da empresa em determinado período.

Algumas definições importantes:

1) O “lucro líquido” é o lucro contábil (aquele que está nas demonstrações contábeis – mais especificamente na Demonstração do Resultado do Exercício ou DRE).

NÃO É somente o lucro “distribuído” para o acionista (os proventos, como os dividendos e o JCP).

2) Tipicamente, se considera, para cálculo do indicador, o lucro líquido dos 12 meses anteriores à data em que a análise está sendo feita.

É o que, no jargão das finanças, se chama de Trailing Twelve Months ou, simplesmente, “TTM”.

No caso das empresas de capital aberto brasileiras, como a apuração dos resultados é trimestral, se usa a soma dos lucros líquidos dos quatro últimos trimestres.

O que é Equity

O termo em Inglês Equity tem mais de uma aplicação em finanças.

É comum se usar Equity para falar, simplesmente, de “ações”. Por exemplo, quando uma pessoa diz, em Inglês, que investe em Equities, ela está dizendo que investe em ativos de renda variável, como ações, fundos de ações ou fundos imobiliários.

Porém, Equity pode significar, também, “Patrimônio Líquido” em sua definição puramente contábil – ou seja: A diferença entre os Ativos e os Passivos no balanço patrimonial de uma empresa.

E é este significado de Equity que consideramos no ROE.

Qual a função do ROE

O ROE é um indicador de rentabilidade (ou lucratividade).

Toda empresa de capital aberto (que tem ações negociadas na bolsa) é uma S.A. (Sociedade Anônima). E TODA Sociedade Anônima tem finalidade lucrativa (é chamada, formalmente, de “sociedade empresária”).

Existem empresas na bolsa que não são lucrativas. Algumas empresas dão prejuízo por períodos prolongados, mas, supostamente, porque estão investindo em seu próprio crescimento. Ou seja, os acionistas “toleram” prejuízos no momento presente, pois estão na expectativa de terem grandes lucros no futuro.

Porém, salvo em casos como o mencionado, uma Sociedade Anônima que não dê lucro está “fazendo alguma coisa errada”.

O mínimo que se espera de uma empresa que tenha finalidade lucrativa é que… ela seja lucrativa!

Então, o ROE serve para dizer SE a empresa é lucrativa e, mais importante, QUÃO lucrativa ela é, em termos percentuais.

Quanto maior for o ROE, maior é a rentabilidade (ou lucratividade) da empresa.

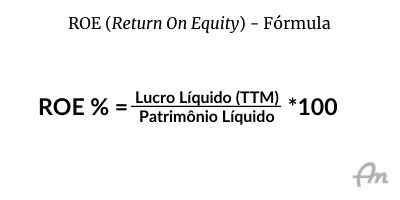

Como calcular o ROE

O ROE é um “múltiplo”. Isso significa que ele é “alguma coisa dividido por outra coisa”.

A fórmula básica do ROE é o Lucro Líquido dividido pelo Patrimônio Líquido.

O Patrimônio Líquido é um número “estático”, que está no Balanço Patrimonial imediatamente anterior à data em que a análise está sendo realizada (pois se trata de uma conta patrimonial).

Já o Lucro Líquido é uma conta de resultado. Então, ele representa não uma posição estática, mas um determinado período de tempo.

Tipicamente, no cálculo do ROE, esse período é os doze meses anteriores à data das demonstrações financeiras que estão sendo usadas como base para análise. É o tal “TTM”, que já foi mencionado anteriormente.

O ROE é expresso em termos percentuais. Então, o resultado dessa fórmula deve ser multiplicado por 100.

Se a empresa for lucrativa (é o que se espera…), o resultado da conta será positivo. Se a empresa dá prejuízo, o resultado será negativo.

Como analisar o ROE

1ª análise – Lucro

A primeira informação que o ROE nos dá é se a empresa é lucrativa ou não.

Aliás, nem precisaria olhar o ROE – basta ver que o Lucro Líquido é negativo e, obrigatoriamente, o resultado da fórmula será negativo.

2ª análise – Custo de oportunidade

O ROE mostra o retorno em relação ao Patrimônio Líquido. O Patrimônio Líquido representa os recursos que foram aportados pelos sócios na empresa.

Então, assumindo que a empresa seja lucrativa, uma das primeiras coisas que um sócio quer saber é se aquele investimento “faz sentido”, em termos de risco.

Uma ação é um “ativo de risco”. Então, só se justifica investir em uma ação se ela tiver um “prêmio de risco” significativo em relação a outro investimento de baixo risco (por exemplo, um título público de renda fixa).

Nenhum investidor minimamente sensato vai comprar ações de uma empresa na expectativa de ter retornos menores que um título público de renda fixa.

Leia aqui: Custo de oportunidade – Como tomar melhores decisões

Se for o caso, melhor se desfazer dessa “tranqueira” e investir em outra coisa.

3ª análise – Desempenho

Aqui chegamos à “parte que interessa”.

Queremos saber se a empresa é “boa”. Se ela é rentável e lucrativa.

Saberemos isso comparando o ROE com algum parâmetro que será definido por quem estiver fazendo a análise.

Alguns analistas usam parâmetros arbitrários, como, por exemplo, 10%. “Eu só invisto em ações que tenham um ROE superior a 10%”. É uma forma de se orientar a decisão de investimentos.

Outra forma de se analisar é comparando não com um parâmetro arbitrário, mas sim com o ROE de outra empresa ou o ROE médio de um conjunto de empresas (as empresas de determinado segmento econômico, por exemplo).

Neste caso, o analista pode estabelecer critérios como “Se o ROE da empresa estiver 20% acima do ROE médio das outras empresas de seu segmento de atuação, eu compro”.

Esse tipo de análise comparativa (comparando com outras empresas ou setores) é o ideal. Mas nem sempre é possível, pois pode ser uma empresa muito “diferente” das demais ou, então, em um setor com poucas empresas (o que acaba não dando informações confiáveis do ponto de vista estatístico).

Por isso, às vezes é melhor analisar o ROE comparando-o com um parâmetro arbitrário.

ROE futuro

Uma outra possibilidade é fazer projeções do ROE e analisar essas projeções.

Imagine a seguinte situação: Uma determinada empresa estava dando prejuízo, mas ela passou a ser lucrativa nos últimos seis meses (e você quer saber se vale a pena investir).

Você pode pegar os dados atuais (Patrimônio Líquido e o Lucro Líquido dos últimos seis meses – pois é “o que tem”) e fazer uma projeção do Lucro Líquido para os seis meses seguintes.

Obviamente esse tipo de análise, com dados projetados, tem grandes limitações, por conta da incerteza. Mas alguns analistas podem optar por esse caminho.

Mas, para ter maior segurança na análise, é melhor se limitar a dados reais (do passado), e não dados projetados.

Usando o ROE isoladamente

É possível usar o ROE como um indicador isolado e tomar decisões baseado apenas nele? Sim.

É SENSATO usar só o ROE na análise e no processo de decisão de investimento? NÃO!

Como é o caso de praticamente todos os indicadores fundamentalistas, NÃO é recomendado seu uso de forma isolada.

Idealmente se deve combinar o ROE com outros indicadores, especialmente de outras categorias, como Indicadores de valor de mercado, Indicadores de atividade, Indicadores de liquidez e Indicadores de endividamento.

Não confundir ROE com ROIC e ROI

E comum se fazer confusão do ROE (Return On Equity) com ROIC (Return On Invested Capital) e com o ROI (Return On Investment).

O ROE é o retorno, especificamente, sobre o Patrimônio Líquido. Já o ROIC considera outras fontes de recursos, como capital de terceiros (empréstimos).

Por sua vez, o ROI (Return On Investment ou Retorno Sobre o Investimento) é mais usado pela perspectiva do investidor, para analisar o retorno da ação em relação ao seu preço de aquisição (que não necessariamente será o seu valor patrimonial).

Conclusão

O ROE é um indicador bastante versátil e confiável e, como vimos neste artigo, ele pode ser usado de várias formas, comparando com parâmetros arbitrários (estáticos) ou com os ROEs de outras empresas e segmentos.

E ele sofre de todas as limitações típicas dos demais indicadores fundamentalistas, como o fato de não ser disponível em tempo real (sempre há um delay) e, idealmente, deve ser combinado com outros indicadores.