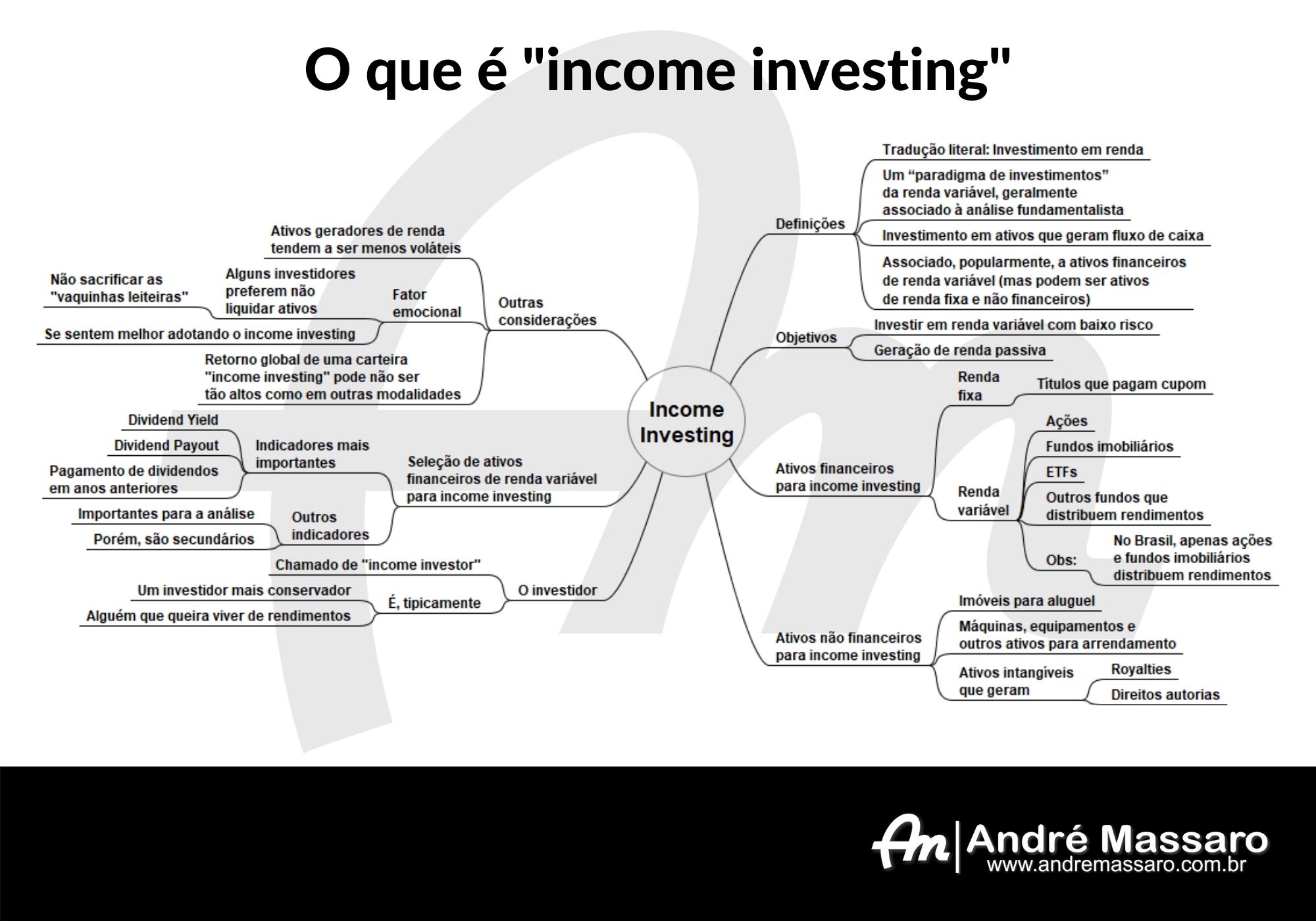

“Income investing” é uma expressão em Inglês que, em tradução literal, significaria algo como “investimento em renda”.

O income investing é um “paradigma de investimentos” da renda variável, associado à análise fundamentalista. É, essencialmente, um “método” (ou paradigma) de investimentos baseado em análise fundamentalista, assim como é o growth investing (investimento em ações de alto potencial de crescimento) e o value investing (investimento em ações de valor).

Clique para ver uma versão ampliada

em outra guia de seu navegador

Definição de income investing

De uma forma ampla, o income investing seria o investimento em ativos que geram fluxo de caixa. É uma forma de investir que busca, primordialmente, a geração de renda passiva.

Em qualquer investimento (seja em ativos financeiros ou não), há uma expectativa de lucro. Porém, esse lucro pode vir da alienação (venda), total ou parcial, daquele ativo com lucro (ganho de capital), ou pode vir de fluxos de caixa que ele gera.

Para usar um exemplo meio bobo e infantil, você pode ter aquele bezerro (que vai esperar crescer e virar um monte de bifes) ou a proverbial “vaquinha leiteira”.

Ambos vão dar lucro, mas o bezerro vai dar lucro uma vez só (e vai morrer no processo). A vaquinha vai dar leite continuamente e vai ser preservada (um dia ela vai morrer, mas de causas naturais…).

O income investing é o investimento em “vaquinhas leiteiras”. O investidor vai acumular ativos que vão gerar renda líquida (fluxo de caixa) sem que isso implique em se desfazer daquele ativo (ou matar o bezerro, depois que ele vira um boi gordo).

Apesar de ser fortemente associado com ativos de renda variável, é possível seguir a linha do income investing com ativos de renda fixa ou mesmo com ativos não financeiros.

Quais ativos são usados para income investing

Como foi dito anteriormente, existem ativos de renda fixa e ativos não financeiros que são geradores de caixa.

No caso da renda fixa, são os títulos que pagam juros periodicamente (os “cupons”). Com isso, o investidor pode receber os rendimentos sem precisar vender os títulos.

No caso de ativos não financeiros, o exemplo mais óbvio são os imóveis alugados. Mas existem outros ativos financeiros que podem ser alugados ou arrendados, como máquinas, equipamentos e até mesmo ativos intangíveis que pagam royalties e direitos autorais.

O income investing é, tipicamente, associado com ativos financeiros de renda variável como ações, fundos imobiliários, ETFs e alguns outros tipos de fundos.

No Brasil, ao menos no momento em que eu escrevo estas palavras, apenas ações e fundos imobiliários são ativos geradores de caixa. ETFs e outros tipos de fundo não podem distribuir os dividendos que recebem (eles só podem ser incorporados às suas cotas). Mas, em outros países, existem fundos que pagam os rendimentos em dinheiro para os investidores.

Qual o perfil do investidor que busca geração de caixa

O investidor adepto do income investing é, previsivelmente, chamado de “income investor”.

É um investidor de perfil mais conservador e que, muitas vezes, tem o patrimônio como meio de vida. Ou seja, é alguém que “gera dinheiro através do próprio dinheiro”.

É comum se associar essa modalidade de investimentos a aposentadoria. Assim, não é de se estranhar que boa parte dos adeptos são aposentados ou pessoas que estão em preparação para a aposentadoria (que pode, inclusive, ser uma aposentadoria antecipada).

É também uma modalidade bastante adotada por herdeiros que temem dilapidar o patrimônio recebido.

Outros investidores podem adotar o income investing não pela geração de caixa, mas sim por enxergarem oportunidades de obter ganhos maiores que em outras modalidades de investimento.

Porém, o mais comum é que seja adotado por investidores que estão, de fato, em busca de suas vaquinhas leiteiras… Inclusive, por conta disso, é razoável dizer que o income investing é uma das modalidades mais conservadoras de se investir em renda variável – isso se não for a MAIS conservadora.

Como selecionar ações para income investing

Aqui, vou fazer uma coisa que costuma deixar alguns experts em fundos imobiliários meio bravos… Eu vou considerar, para fins práticos, que ações e fundos imobiliários são a mesma coisa.

A razão disso é que o income investor típico tem um único objetivo na vida: receber rendimentos líquidos.

Ele não se importa se a fonte daquele dinheiro é uma fábrica de parafusos, um banco ou um shopping center. Ele quer o leite – não importa se a vaca é branca, preta, azul ou cor de rosa.

Por isso, os principais indicadores analisados na seleção dos ativos são aqueles associados à distribuição de rendimentos (dividendos), que são o dividend yield e o dividend payout.

Você pode saber mais sobre esses indicadores aqui mesmo no site, basta seguir os links abaixo:

O que é Dividend Yield (e como calcular)

Dividend Payout – Distribuindo lucros de forma sustentável

Mas, enfim, o foco está nesses indicadores. Outros indicadores, que dizem respeito ao valor e à saúde financeira geral daquela ação ou fundo imobiliário são importantes, porém secundários.

Então, um processo de análise típico de um ativo gerador de caixa parte do dividend yield (que é o quanto aquele ativo gera de renda, em termos percentuais, em relação ao seu valor).

Se o dividend yield for baixo, “não tem jogo”.

Se a ação ou fundo imobiliário se enquadrou naquele nível de dividend yield que o investidor considera satisfatório, aí se parte para outras análises. Pode se ver, na sequência, o dividend payout (o quanto do lucro é distribuído) para ver se aquela distribuição de lucros é sustentável.

Também se pode analisar as distribuições de dividendos de anos anteriores para ver se há uma consistência nessa distribuição, ou se é uma coisa irregular e atípica.

Posteriormente, vai se analisando outros fatores (através de indicadores fundamentalistas comuns), como a situação de endividamento e de liquidez.

Se aquele ativo se qualificar em todas as métricas, ele é “bom” para ser investido. Mas o ponto de partida, para o income investor, é o dividend yield. Este é o indicador que vai determinar se a análise prossegue ou se ela já “morre ali mesmo”.

Para o income investor, não faz sentido investir em ativos financeiros que gerem pouco ou nenhum fluxo de caixa, ainda que esses ativos possam ter um potencial de valorização maior que a soma desses fluxos no futuro.

Income investing é um bom método de investimentos?

A discussão entre “investir em renda” e “investir em crescimento” é antiga e acontece em todos os mercados.

Do ponto de vista de riscos, a vantagem pende para o income investing. As empresas que distribuem lucros mais fartos e de forma consistente tendem a ser aquelas mais consolidadas e, consequentemente, menos voláteis.

O mesmo vale para fundos imobiliários. Os índices de fundos imobiliários, em quase todos os países, tendem a ser menos voláteis que os índices de ações, mostrando que esse tipo de ativo tende a ser mais “estável”.

Do ponto de vista de retornos, as coisas são menos claras e boa parte dos estudos e simulações pendem para o lado dos ativos com maior potencial de crescimento (growth investing).

Inclusive, em economias desenvolvidas (como nos EUA), é comum que analistas e consultores financeiros recomendem aos investidores que buscam renda que invistam em carteiras “de crescimento”, sem dar importância para o fluxo de caixa gerado. Porém, liquidando anualmente uma parcela do patrimônio (supostamente menor que o crescimento esperado daquela carteira) para fazer frente às necessidades de liquidez da pessoa.

Essa recomendação se baseia na constatação de que muitas carteiras de geração de renda tendem a apresentar uma performance inferior aos índices de referência do mercado (mesmo considerando os dividendos recebidos).

A importância do fator emocional

No mundo dos investimentos, nem sempre a racionalidade prevalece.

Não há um consenso claro sobre quem gera maiores retornos: o income investing ou o growth investing (apesar de haver evidências de que, na maior parte das vezes, o growth vence).

Porém, independentemente de qualquer coisa, existe um “fator emocional” que precisa ser levado em conta: Alguns investidores preferem não liquidar investimentos e se sentem mais confortáveis usando apenas as rendas.

São investidores que não querem “matar suas vaquinhas”, ainda que isso seja a coisa racional a fazer (pensando no ganho da carteira como um todo).

O investidor pode estar plenamente consciente de que pode estar “deixando dinheiro na mesa” se seguir uma estratégia de income investing, mas ele prefere que seja desse jeito (e está confortável assim).

Neste caso, a decisão deve ser respeitada. A pessoa pode até ganhar menos do que poderia, mas, se ela vai dormir melhor, então vale a pena.

Conclusão

O income investing é, possivelmente, a forma mais conservadora de se investir em renda variável e é um método bastante consolidado, com casos concretos e visíveis de pessoas que tiveram sucesso com sua aplicação.

E, uma coisa importante, ele pode ser combinado com outras estratégias, como os próprios growth investing e value investing de base fundamentalista.

Um investidor pode, também, adotar uma abordagem híbrida, mantendo algumas vaquinhas leiteiras de um lado do pasto e alguns bezerros do outro (esperando pelo dia do churrasco…).

A abordagem híbrida é, inclusive, interessante para reduzir a volatilidade da carteira como um todo, aproveitando essa característica mais conservadora dos ativos geradores de fluxo de caixa.

Comentários

Obrigado Prof André, mais uma aula espetacular, gostei da forma Híbrida de investimentos, sempre mantendo dois lados da moeda.

Abs….