Para falar sobre a Teoria de Dow, é importante falar sobre a Análise Técnica como um todo.

Apesar de muitos investidores considerarem a Análise Fundamentalista como mais “robusta” e mais confiável que a Análise Técnica, a Análise Técnica é bem mais antiga (e já tinha esse nome quando a Análise Fundamentalista ainda nem havia sido concebida).

A Análise Técnica “ocidental” tem suas origens no final do Século XIX, nos Estados Unidos.

Anteriormente a isso, há registros do uso de Análise Técnica no Oriente (mais especificamente no Japão, com a técnica de Candlesticks, que foi “redescoberta” e popularizada pelo analista americano Steve Nison, nos anos 70).

E a base dessa Análise Técnica ocidental é a tal “Teoria de Dow” (ou “Dow Theory”, no original), que tem esse nome por causa de seu criador: Charles H. Dow.

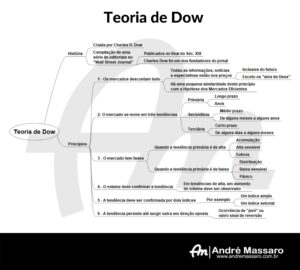

Quem foi Charles Dow (o pai da Teoria de Dow)

Charles Dow foi um jornalista e financista que construiu um verdadeiro império de mídia no no Século XIX (e que perdura até hoje).

Junto com Edward Jones, ele criou o índice Dow Jones (que é, hoje, o segundo índice amplo mais importante dos EUA, atrás do S&P500) e a companhia de mídia econômica Dow Jones (que é dona, entre outras coisas, do portal MarketWatch, um dos maiores portais de finanças e negócios do mundo).

Charles Dow foi um dos fundadores do Wall Street Journal (que também existe até hoje) e publicou uma série de editoriais nesse jornal, que formaram as bases daquilo que viria a ser conhecido como a “Teoria de Dow”.

Ele não criou, portanto, a “teoria” (como um corpo unificado de conhecimento). A Teoria de Dow foi criada após a sua morte (em 1902) por seus colegas e seguidores, que juntaram os fragmentos desses editoriais e transformaram em uma “teoria”.

Clique para ver uma versão ampliada

em outra guia de seu navegador

Os seis princípios da Teoria de Dow

A Teoria de Dow tem seis princípios, a seguir:

Princípio 1: Os mercados descontam tudo

A teoria parte do princípio de que todas as informações disponíveis sobre os ativos financeiros (inclusive as informações futuras) estão refletidas nos preços.

As únicas informações que não estariam inseridas nos preços são aquilo que se chama de “atos de Deus” – eventos imprevistos e impactantes (que, no jargão mais atual, chamaríamos de “cisnes negros”).

Por “mercados”, Charles Dow se referia a dois índices em particular: O Dow Jones Industrial Average (DJIA) e o Dow Jones Transportation Average (mais sobre esses dois índices adiante).

Teoria de Dow e a Hipótese dos Mercados Eficientes

Ao sugerir que os preços já incorporam todas as informações e expectativas do mercado, a Teoria de Dow demonstra uma similaridade com a Hipótese dos Mercados Eficientes (na verdade, deveria ser o oposto, pois a Hipótese dos Mercados Eficientes veio depois…).

Porém, a Hipótese dos Mercados Eficientes despreza a Análise Técnica, na pressuposição de que não é possível antecipar movimentos futuros baseados em padrões do passado (que é o que, no fim das contas, aquilo que a Análise Técnica se propõe a fazer).

Inclusive, outros conceitos importantes de Análise Técnica, como os suportes e resistências (que não estão explicitados na Teoria de Dow) são diametralmente opostos a qualquer ideia de que exista eficiência nos mercados.

Pelo contrário, o corpo de conhecimentos acumulados pela Análise Técnica, após a formulação da Teoria de Dow, se apoia na IRRACIONALIDADE do mercado e em seus aspectos psicológicos (e não na eficiência).

Então, podemos dizer que as similaridades entre a Teoria de Dow e a Hipótese dos Mercados Eficientes parecem grandes em princípio, mas rapidamente se percebe que elas vão para caminhos opostos…

Princípio 2: O mercado se move em três tendências

O mercado tem tendências que se diferenciam pelo tempo.

A tendência principal é a chamada TENDÊNCIA PRIMÁRIA, com horizonte de tempo de alguns anos.

Em seguida, vem a TENDÊNCIA SECUNDÁRIA, que pode ir de poucos meses até alguns poucos anos.

E, por último, a TENDÊNCIA TERCIÁRIA, que dura de alguns dias até uns poucos meses.

Essas tendências podem se mover em direções diferentes, sem que as tendências menores descaracterizem as maiores.

Charles Dow usava a metáfora das ondas do mar para explicar esse conceito, dizendo que uma grande onda (que seria a tendência primária) poderia estar se aproximando da praia enquanto, na zona de arrebentação, o mar poderia estar retrocedendo (apenas para “alimentar” a onda maior com mais volume de água).

Então, por essa lógica, é possível ter uma tendência terciária de alta dentro de uma tendência secundária de baixa, que pode, por sua vez, estar inserida em uma tendência primária de alta.

Princípio 3: As tendências têm fases

Existem duas direções principais das tendências: para cima (tendência de alta) ou para baixo (tendência de baixa).

Existe também a chamada tendência “de lado”. Dow não usava esse nome, mas dizia que esses momentos de consolidação ocorriam sem necessariamente descaracterizar a tendência em que estavam inseridos.

Cada tipo de tendência tem três fases, a seguir:

Tendência de alta

Fase de acumulação:

A fase em que o movimento de alta está começando.

Nesta fase, tipicamente, as transações ocorrem com grande volume (indicando a presença de investidores institucionais, que têm mais informações que investidores comuns).

Fase de alta sensível:

A fase em que investidores comuns começam a entrar no mercado e os preços são impulsionados, ainda mais, para cima.

Costuma ser a fase mais longa de um mercado em alta (“bull market”).

Fase da euforia:

É a fase final da alta, quando o mercado financeiro vira “modinha” e o grande público começa a entrar, na expectativa de fazer ganhos rápidos e fáceis.

É a fase que, tipicamente, precede uma grande queda.

Tendência de baixa

Fase de distribuição:

É o análogo “baixista” da fase de acumulação, quando grandes investidores começam a “desovar” suas posições.

Fase de baixa sensível:

É quando investidores comuns (com pouco informações) começam a vender suas posições, pressionados por quedas crescentes.

Fase de pânico:

Quando investidores (especialmente os “sardinhas”) se desesperam com as notícias ruins e vendem suas ações a qualquer preço, com medo de mais desvalorizações.

Nessa fase, é quando costumam ocorrer grandes distorções de preços, como empresas com ações negociadas abaixo de seu valor patrimonial.

Princípio 4: O volume deve confirmar a tendência

Em mercados em alta, a não observação de um aumento nos volumes negociados é um indício de que aquela alta é “fraca” e deve ter vida curta.

Já nos mercados em queda, a presença de volumes crescentes não é uma condição necessária para confirmar a mudança de tendência (apesar que uma queda com grande volume é sempre algo impressionante).

Princípio 5: A tendência deve ser confirmada por dois índices

Aqui, cabe uma explicação para dar um contexto histórico (que é importante para entender a teoria).

Como foi dito anteriormente, Charles Dow considerava como “o mercado” os dois principais índices da época (que foram criados pro ele e por Edward Jones), o Dow Jones Industrial Average (DJIA) e o Dow Jones Transportation Average (DJTA).

O “racional” era simples: O DJIA era o índice das indústrias e o DJTA era o índice das empresas de transporte (especialmente as ferrovias). E a economia do Século XIX era, essencialmente, industrial.

Então, se as empresas estão produzindo e se esses produtos estão sendo transportados, isso significa que a economia vai bem (e isso deve ser refletido nos dois índices).

Uma valorização das indústrias sem uma correspondente valorização das empresas de transporte (ou vice-versa) era um indício de que aquela alta não era sustentável.

Princípio 6: A tendência persiste até surgir outra em direção oposta

Uma tendência de alta só é “desmanchada” se ela virar, claramente, uma tendência de baixa.

Não há um consenso sobre os critérios exatos para determinar se a tendência deixou de existir, mas uma forma comum de determinar isso é através dos chamados “pivôs”, que ocorrem quando os preços começam a fazer topos e fundos em direção oposta àquela em que vinham evoluindo.

Conclusão

A Análise Técnica não é, definitivamente, um consenso.

Alguns praticantes atuais são adeptos radicais da Teoria de Dow, usando-a do jeito que foi postulada no final do Século XIX e começo do Século XX.

Outros evoluíram para formas mais modernas de análise técnica, com uso de indicadores ou, mesmo, com o desenvolvimento de trading systems.

E outros tantos (como alguns adeptos da Análise Fundamentalista e o pessoal dos mercados eficientes) olham para a Análise Técnica como se fosse uma espécie de “bruxaria financeira” – uma crendice, marcada pela subjetividade e onde as pessoas “conseguem ver aquilo que querem ver”.

Seja como for, a Teoria de Dow foi uma das primeiras tentativas de “sistematizar” métodos de investimento e suas influências seguem, firmes e fortes, no mundo das finanças atual.