“Taxonomia” é um termo usado em biologia, que representa o sistema usado para classificar os seres vivos conforme suas características. A representação gráfica da taxonomia é, essencialmente, um organograma (como aqueles usados em empresas) com diferentes níveis e subdivisões em cada nível. Cada “caixinha” do organograma é chamada, na linguagem da biologia, de taxon (no singular) ou taxa (no plural).

Apesar de ser um conceito da biologia, a ideia geral pode ser usada para qualquer situação onde existam elementos que possam ser classificados de forma hierárquica e de acordo com características comuns.

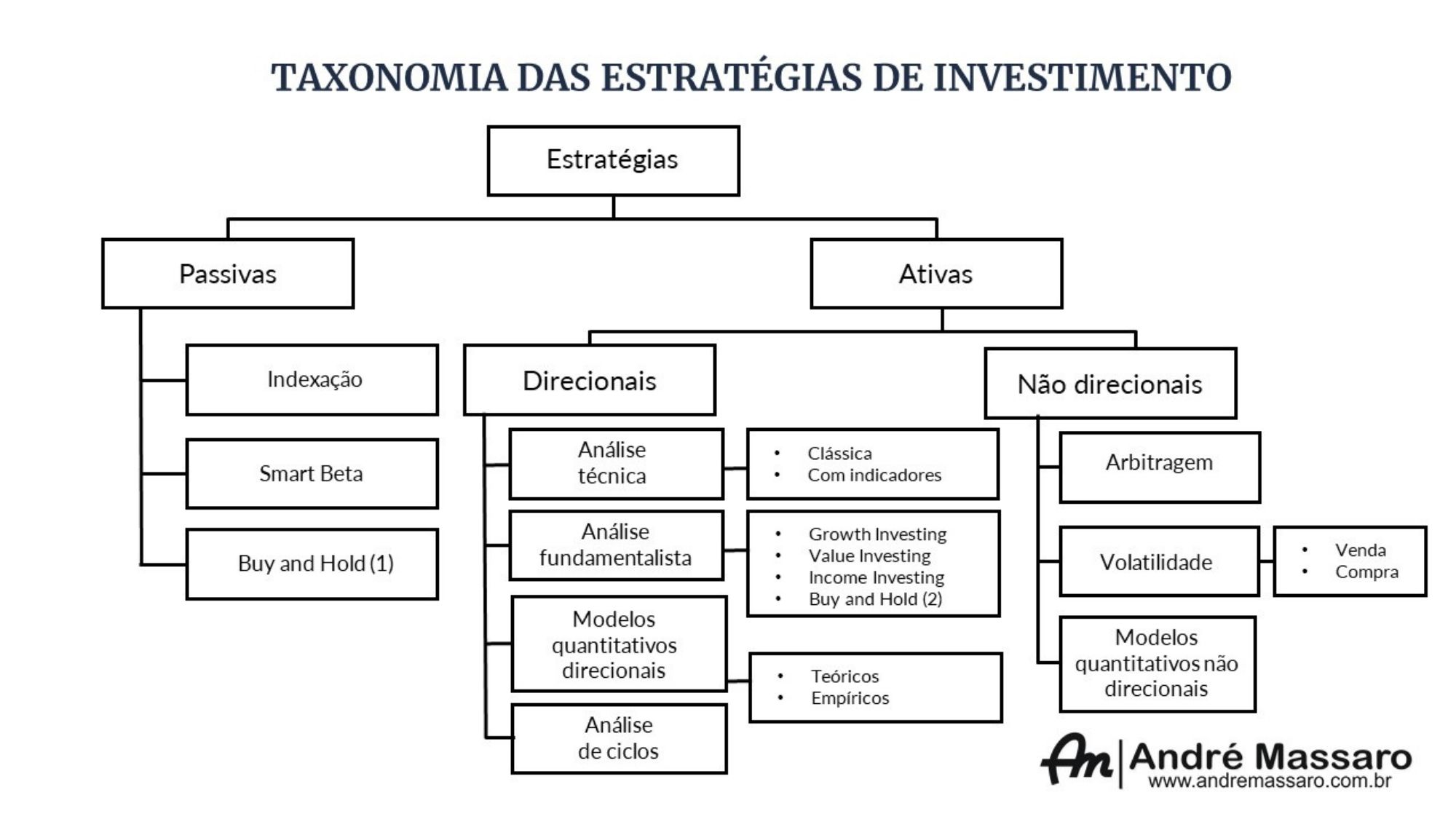

Por isso, neste artigo, eu vou propor uma “taxonomia das estratégias de investimento” com as estratégias mais conhecidas e populares.

Taxonomia – O que ainda falta descobrir

O “mapa” (a taxonomia é, essencialmente, um mapa) que vai ser mostrado aqui, neste artigo, não é algo completo e exaustivo, pelo mesmo motivo que a taxonomia dos organismos e seres vivos também não é completa e exaustiva: Porque, simplesmente, não conhecemos tudo o que existe.

No mundo da Biologia, novos organismos são descobertos o tempo todo, alguns são extintos e, ocasionalmente, o próprio sistema de classificação passa por mudanças.

No mundo dos investimentos não é diferente. Algumas estratégias de investimento são desconhecidas do público (são técnicas proprietárias e secretas), outras podem ser desenvolvidas e a classificação também pode mudar, conforme a própria evolução do mercado financeiro.

Então, a seguir, temos um “mapa preliminar” com a taxonomia das estratégias de investimento e, na sequência, vamos explorar melhor os diferentes “ramos”.

Clique para ver uma versão ampliada em outra aba

Estratégias ativas e passivas

Esse é o primeiro nível na nossa taxonomia – é onde ocorre a primeira divisão.

As estratégias passivas são aquelas em que os investidores evitam fazer movimentações de seus portfolios. Como o nome sugere, são aquelas estratégias onde o investidor procura ficar passivo, “quietinho no seu canto” e sem fazer muita coisa.

Já as estratégias ativas são aquelas em que os investidores fazem movimentações de portfolio (comprando e vendendo ativos) na expectativa de obterem retorno acima daquilo que o mercado proporciona naturalmente.

As estratégias de investimento passivas

Indo para o nível seguinte, mas seguindo o “ramo” das estratégias passivas, temos três que são mais comuns e que merecem destaque:

Indexação:

É a estratégia “passiva” por excelência, onde o investidor busca apenas aquilo que o mercado proporciona naturalmente. O investidor faz isso através da INDEXAÇÃO – ou seja, investe em uma carteira que reproduza, o mais proximamente possível, o índice amplo que melhor represente o mercado como um todo (o “beta”).

Inclusive, muitos se referem à indexação como, simplesmente, “estratégia beta”. O adepto da indexação é aquele que parte da pressuposição de que os mercados são eficientes e que é futilidade tentar obter retornos superiores.

Leia aqui: Entenda a Hipótese dos Mercados Eficientes

Os índices amplos são aqueles como o Índice Bovespa (Ibovespa) no Brasil ou o S&P500 nos Estados Unidos.

A indexação é possível através da construção de carteiras que reproduzam esses índices, ou através de instrumentos financeiros que os reproduzam (como fundos passivos e ETFs de índices amplos).

Smart Beta:

O Smart Beta é uma modalidade de investimento passivo que é uma variação da indexação. No Smart Beta, se investe em uma carteira que represente um índice. Porém, esse índice é “ajustado” ou “filtrado” com base em algum critério.

Por exemplo, um determinado investidor pode querer investir numa carteira que reproduza o S&P500. Porém, ele quer “filtrar” o índice, removendo empresas que tenham um endividamento acima de “X”.

Ou seja, no Smart Beta, o investidor tenta dar uma “melhorada” no índice, na expectativa de ter um retorno melhor que aquele índice em sua forma original.

Só que é uma estratégia 100% passiva, onde as únicas movimentações da carteira são aquelas feitas no sentido de mantê-la em conformidade com o índice ajustado.

Buy and Hold:

Aqui, cabe uma observação importante: Conforme a interpretação de cada um, o Buy and Hold pode ser uma estratégia totalmente passiva ou não.

Por isso, nesta taxonomia, vou colocar duas “versões” do Buy and Hold. Uma delas é totalmente passiva (que é a adotada por aquele pessoal mais radical, que diz que “preço não importa” e que vender ações é um pecado mortal…) e uma mais ativa.

Neste caso, me refiro à versão “totalmente passiva” do Buy and Hold.

Leia aqui: O que é Buy and Hold

As estratégias de investimento ativas

Agora, vamos para o segundo nível da taxonomia, só que seguindo pelo ramo das estratégias ativas. As estratégias ativas são aquelas que pressupõe que vai haver movimentações de carteira (ainda que não muito frequentes) e que se busca retornos acima daquilo que o mercado proporciona naturalmente (no jargão, se chama esse tipo de estratégia de “alfa”, pois se busca desempenho melhor que o “beta”, que é a representação do mercado).

Aqui, temos duas subdivisões: Estratégias direcionais e estratégias não direcionais.

Estratégias direcionais

Estratégias direcionais são aquelas em que se ganha com a movimentação dos ativos. Seja para cima ou para baixo.

Seguindo pelo ramo das estratégias direcionais, no nível seguinte, temos a análise técnica, a análise fundamentalista, os modelos quantitativos direcionais e a análise de ciclos.

Análise técnica

A análise técnica é um tipo de estratégia ativa e direcional, que busca obter retornos acima do mercado (“alfa”) através da análise das movimentações de preços e volumes de ativos financeiros.

A característica mais marcante da análise técnica é fazer uso exclusivo dessas duas informações: Preços e volumes (ou “contratos em aberto”, no caso de derivativos) – nada além disso.

Com essa “matéria-prima”, o analista, investidor ou trader constrói gráficos e indicadores técnicos para ajudar na leitura dos gráficos.

A análise técnica tem, ainda, duas subdivisões: A análise técnica clássica e a análise técnica com indicadores.

Análise técnica clássica

A análise técnica clássica é aquela que é baseada apenas na interpretação visual dos gráficos, onde se busca identificar tendências, suportes e resistências e figuras que indiquem padrões de continuidade ou reversão.

Análise técnica com indicadores

É quando se faz uso de indicadores técnicos para “filtrar” as informações que estão nos gráficos. Inclusive, em algumas situações, é possível usar apenas os indicadores, sem precisar do gráfico propriamente dito.

Leia aqui: Indicadores técnicos – como são classificados

Análise fundamentalista

A análise fundamentalista é uma outra categoria ativa e direcional, que dá origem a várias outras estratégias que seguem a mesma linha.

Diferentemente da análise técnica (que utiliza apenas duas informações), a análise fundamentalista faz uso de uma quantidade muito maior de informações, que são os chamados “fundamentos”.

“Fundamentos” é o nome que se dá, genericamente, às informações financeiras de determinado ativo, informações de mercado e informações econômicas.

Leia aqui: O que são os “fundamentos” na Análise Fundamentalista

A análise fundamentalista é mais complexa e busca informações mais “fundamentadas” (daí o nome…) sobre um ativo. Ela não se contenta, simplesmente, com a movimentação dos preços.

Existem várias estratégias de base fundamentalista, mas as mais comuns e conhecidas são o Growth Investing, o Value Investing, o Income Investing e, aqui, vai mais uma menção ao Buy and Hold.

Growth Investing

É uma estratégia de investimentos, de base fundamentalista, que busca identificar ações com grande potencial de crescimento no futuro.

Falando de forma superficial, o growth investing é uma modalidade que dá menos importância à situação presente da empresa (pode, inclusive, investir em ações de empresas que não são lucrativas) e foca nas expectativas de crescimento futuro.

Para o adepto do Growth Investing, saber se a ação “está barata” é algo de importância secundária. O importante é saber se ela vai estar mais cara no futuro…

Leia aqui: Growth investing – ações com alto potencial de crescimento

Value Investing

O Value Investing (ou investimento em valor) é outra estratégia de base fundamentalista. Porém, diferentemente do Growth Investing, o Value Investing busca ativos que estejam “baratos”.

E aqui é importante ressaltar que não são ativos “baratos” em termos absolutos, e sim baratos em relação ao seu valor intrínseco.

O adepto do Value Investing assume que os mercados são ineficientes (aliás, todas as estratégias ativas assumem isso) e que “preço” e “valor” nem sempre estão em concordância.

No Value Investing, se busca identificar ativos cujo preço esteja descontado em relação ao valor.

Leia aqui: Introdução ao Value Investing

Income Investing

O Income Investing é o investimento em ativos geradores de renda. Nesta modalidade, o investidor busca adquirir ações e outros títulos que gerem renda (dividendos e outros proventos) com a ideia de gerar um fluxo de caixa.

Se usa a análise fundamentalista para identificar as empresas que pagam bons dividendos e, ao mesmo tempo, aparentem ter solidez.

É uma estratégia “quase passiva”, mas há um elemento ativo muito presente, pois o investidor pode se desfazer de ações que deixem de pagar proventos vantajosos e buscar outras opções.

Leia aqui: O que é Income Investing

Buy and Hold

Aqui está, novamente, o Buy and Hold. Porém, em sua versão “menos radical”.

Alguns adeptos desse Buy and Hold menos rígido aceitam que, sob certas circunstâncias, ações podem e devem ser vendidas. E essas vendas são, tipicamente, determinadas por deterioração nos fundamentos.

Por isso, essa modalidade de Buy and Hold fica abaixo do taxon da Análise fundamentalista.

Modelos quantitativos direcionais

Os modelos quantitativos são aqueles modelos que usam informações quantificáveis (daí o nome) e que acabam não se enquadrando na análise técnica e na análise fundamentalista.

Existem modelos quantitativos direcionais (que ganham quando os ativos se movimentam na direção desejada) e eles se classificam em duas subcategorias: Os modelos quantitativos teóricos e os empíricos.

Modelos quantitativos teóricos

São aqueles que se baseiam em alguma teoria (ou, sendo mais correto, em uma hipótese). São hipóteses comuns do mundo das finanças que os preços se movem em tendências e que, após eventos de grande volatilidade, esses preços tendem a retornar às suas próprias médias históricas.

Modelos quantitativos empíricos

São modelos que não são baseados em nenhuma teoria, mas sim em alguma observação ou padrão que foi identificado.

Os modelos empíricos são, tipicamente, aqueles que resultam da análise de grandes volumes de dados não estruturados (data mining) e é uma área particularmente fascinante, pois podem surgir, dessas análises, padrões esdrúxulos e inexplicáveis, mas que “acontecem” – são, por assim dizer, uma realidade probabilística.

Por exemplo, uma determinada análise de dados históricos pode chegar a uma conclusão do tipo “em toda semana que tem jogo do Corinthians, em 90% das vezes, a ação ‘Y’ se valoriza”.

A relação entre as duas coisas é completamente espúria e sem sentido… mas acontece. E vira um daqueles casos em que o investidor não se preocupa (e nem deve se preocupar) muito em entender o que está acontecendo, e sim em ganhar com aquele padrão.

Análise de ciclos

As estratégias baseadas na análise de ciclos são aquelas que se baseiam na observação (ou na crença) de que o mercado (ou alguns ativos específicos) se movimentam conforme fatores sazonais.

Um exemplo muito famoso de estratégia baseada em ciclos é o sell in may and go away, em que investidores vendem suas ações em maio para recompra-las no final do ano, se preparando para um outro fenômeno de ciclo de mercados, que é o chamado “Rally de Natal”.

Os ciclos podem ser fenômenos puramente empíricos, que não fazem sentido lógico. Porém, se um grande número de investidores acreditar na existência de um ciclo, ele se torna uma típica “profecia autorrealizável”.

Estratégias não direcionais

Agora é o momento de voltarmos alguns níveis na taxonomia e descer pelo ramo das estratégias não direcionais.

As estratégias não direcionais são aquelas que não dependem de uma direção específica. Elas só dependem da presença ou da ausência de movimento (conforme o caso) para serem lucrativas.

Dessas, merecem destaque a arbitragem, as operações de volatilidade e as estratégias quantitativas não direcionais.

Arbitragem

A arbitragem é um tipo de operação financeira que tenta explorar falhas na formação de preços de um determinado ativo em mercados diferentes.

Leia aqui: O que é arbitragem (em Economia e Finanças)

Em uma operação de arbitragem típica, se fica “comprado” naquele mercado em que o preço está abaixo e “vendido” no que está acima, ne expectativa de que os preços convergirão.

E não importa se o que está embaixo vai subir ou se o de cima vai descer. O que precisa é que um dos lados se movimente e que os preços “se encontrem”.

Operações de volatilidade

São operações feitas com contratos de opções que “apostam” não em uma direção, mas sim na intensidade de um movimento (a volatilidade).

Leia aqui: O que é volatilidade (em finanças)

Nas operações de “venda de volatilidade”, a expectativa é de que o mercado vai apresentar pouca oscilação e o ganho vira do decaimento de valor das próprias opções, à medida que o tempo passa.

A “compra de volatilidade” é o oposto: é uma “aposta” em uma movimentação explosiva do mercado, para qualquer lado.

Modelos quantitativos não direcionais

Aqui entram as estratégias de base quantitativa que não se enquadram nas categorias anteriores, com destaque para a “arbitragem estatística” (que alguns chamam de long & short ou pairs trading), que é um tipo de arbitragem feita entre ativos que tenham alguma correlação (não sendo necessário que sejam ativos idênticos, ou nem sequer parecidos).

É um modelo quantitativo tipicamente empírico (pois pode não haver nenhuma explicação lógica para a existência daquela correlação), porém, que não precisa de alguma direção para ser vencedor. Basta que os preços se afastem e depois convirjam.

Conclusão

O que fiz, neste artigo, foi propor uma forma de organizar e classificar as diferentes estratégias de investimentos.

Muita gente (inclusive pessoas experientes do mercado) têm o hábito de “enxergar” apenas duas coisas: Análise técnica e análise fundamentalista.

O que eu quis, aqui, é mostrar que a análise técnica e a análise fundamentalista não são “tudo” no mercado. Pelo contrário, elas são apenas uma subdivisão, no quarto nível da taxonomia.

O universo dos investimentos é muito maior que isso.

Comentários

Caro André,

Obrigado, por esta magnifica aula de estratégias de Investimento, realmente vinda de um professor da “Bolsa”.

Parabéns.

At.

Sidnei