No mundo da análise fundamentalista, existem duas abordagens mais comuns que são, na verdade, sequências de aplicação de análises e de ferramentas. Essas abordagens são chamadas de top-down e bottom-up.

Top-down significa, literalmente, “de cima para baixo”, enquanto bottom-up significa “de baixo para cima”. É uma forma metafórica de representar análises que vão do mais amplo para o mais específico e vice-versa.

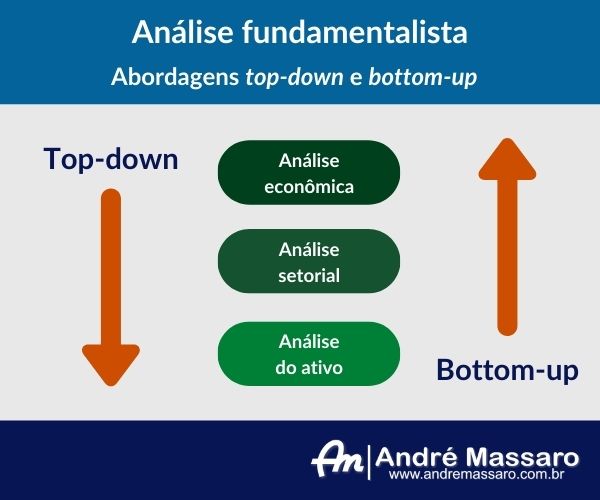

Os componentes da análise fundamentalista

A análise fundamentalista se baseia naquilo que, previsivelmente, se chama de “fundamentos”. Os fundamentos são informações que são, tipicamente, de origem econômica, setoriais ou do próprio ativo ou empresa que está sendo analisada.

Informações de origem econômica são as que dizem respeito ao ambiente econômico em que a empresa a ser analisada atua. O ambiente econômico é, como regra geral, representado por informações macroeconômicas (que dizem respeitos a agregados econômicos).

As informações setoriais são aquelas que dizem respeito ao segmento econômico no qual a empresa sob análise atua. A situação setorial pode ser representada por informações microeconômicas (que dizem respeito a agentes econômicos individuais) e outras informações e modelos de análise que possam fornecer um “retrato” daquele segmento econômico.

Na análise setorial, se está procurando entender a dinâmica daquele segmento e também como atuam os clientes, fornecedores e competidores.

As informações do ativo (ou da empresa) são aquelas informações que dizem respeito, especificamente, ao ativo que está sendo analisado. Aqui podem entrar informações contábeis, indicadores financeiros diversos, análise do corpo gerencial, fatores ESG entre outros.

A abordagem top-down

Se top-down é uma abordagem que vai do mais amplo para o mais específico, o “mais amplo” só pode ser a análise econômica, que é o ambiente onde a empresa opera.

Dependendo dos mercados em que a empresa atua, a análise econômica pode ser restrita a um único país, uma região ou mesmo o mundo todo.

Top-down – Análise econômica

Então, se começa analisando o estado da economia e, ao fazer essa análise econômica, já é possível ir aplicando alguns “filtros”, antes de descer para o próximo nível da análise.

Por exemplo: sabemos que, dependendo da situação da economia como um todo, alguns segmentos econômicos podem ficar totalmente inviabilizados.

A análise econômica vai te dizer quais são os setores que “merecem ser analisados” (pois são promissores segundo o cenário exposto por sua análise econômica) e quais aqueles setores com os quais você não deve, sequer, perder tempo.

Top-down – análise setorial

Concluída sua análise econômica, você vai seguindo “para baixo”, analisando os setores que se alinham com sua análise econômica e, da mesma forma, esses setores podem ou não se qualificar de acordo com sua análise.

Para aqueles setores que se qualificarem, você “desce” para o próximo estágio da análise.

Top-down – análise da empresa

Assumindo que alguns setores se qualificaram na sua análise, agora você pode analisar, individualmente, as empresas que fazem parte desse setor.

E, nesta fase, você pode usar as ferramentas de sua preferência. Pode usar indicadores fundamentalistas, valuation, projeções, dados qualitativos… O que preferir ou aquilo que sua metodologia determinar.

Quando usar a abordagem top-down

A abordagem top-down deve ser utilizada quando você não tem nenhuma ação, a priori, em vista. Tudo o que você sabe é que está disposto a investir naquele ambiente econômico (que, tipicamente, será um país) e quer identificar oportunidades.

A abordagem bottom-up

A abordagem bottom-up faz o caminho inverso da abordagem top-down. Ela começa pela análise individual da empresa (ou outro ativo) e vai “subindo” em direção à análise mais ampla, do ambiente econômico.

As ferramentas e metodologias de análise são as mesmas que se usaria numa abordagem top-down. É a mesma análise – a única coisa que muda é a sequência.

Bottom-up – Análise da empresa

A análise da empresa é feita da mesma forma que se faria na abordagem top-down, usando os mesmos indicadores e ferramentas que você habitualmente usaria.

Se a empresa se qualificar, segundo os critérios de sua análise, você avança para o “andar de cima”, que é a análise setorial. Se a ação não se qualificar, ela é descartada e a análise já “morre” aí mesmo…

Bottom-up – Análise setorial

Nesta etapa, você já qualificou as ações que analisou e vai, agora, qualificar (ou não) o setor.

Aqui, é importante ter em mente que uma empresa pode “tirar nota 10” na análise individual (com todos os indicadores nos melhores níveis possíveis), mas o setor dela pode estar condenado, ser um verdadeiro “mico” e aquela empresa, apesar de estar “redondinha”, pode ter futuro incerto por conta do setor.

Se o setor se qualificar, conforme os critérios de sua análise, se prossegue para a etapa final, que é a análise econômica.

Bottom-up – análise econômica

A análise econômica é o “ponto de destino” da abordagem bottom-up.

Nesta etapa, presume-se que você já tem alguns segmentos econômicos que foram qualificados e, o próximo passo, é ver se as condições do ambiente econômico se “alinham” com esses segmentos, configurando as condições ideais de investimento.

Quando usar a abordagem bottom-up

A abordagem bottom-up deve ser utilizada quando você JÁ TEM uma ação, ou um conjunto de ações, em mente logo no começo do processo.

O bottom-up costuma ser mais popular entre pequenos investidores, pois esse tipo de investidor costuma iniciar sua análise com uma empresa.

Uma situação muito comum é a do pequeno investidor que ouve uma “dica” de algum conhecido, ou então uma recomendação de compra de determinada ação vinda de um analista de sua confiança. Com essa empresa já em mente, se faz a análise para ver se o investimento “faz sentido”.

É obrigatório usar abordagens top-down ou bottom-up?

A resposta clara, simples e direta para essa pergunta é “NÃO é obrigatório”. Muitos investidores e analistas não seguem essas abordagens.

Inclusive, é bastante comum que alguns se limitem, apenas, à análise da empresa, descartando completamente a análise setorial e a análise econômica.

Esses que descartam a análise setorial são, muitas vezes, investidores que trabalham com modelos “fechados” de construção de carteiras de investimento, geralmente de base quantitativa, que definem percentuais predeterminados de alocação por setores, sem dar margem discricionária para o investidor ou analista.

Análise de outros ativos além de ações

Quando se está fazendo análise de outros ativos além de ações, as abordagens top-down e bottom-up ficam limitadas. Então, é aceitável e compreensível que a análise não siga, fielmente, essas abordagens.

Por exemplo, quando se está analisando commodities, não há muito o que ver em uma análise individual do ativo, pois, presumidamente, commodities não têm diferenciação. Neste caso, a análise costuma se limitar às análises setorial e econômica.

No caso de moedas (forex), as limitações são ainda mais evidentes. Os investidores e traders de forex que usam análise fundamentalista costumam se limitar, apenas, à análise de informações macroeconômicas.

Conclusão

As abordagens top-down e bottom-up são, essencialmente, uma forma de organizar o trabalho do analista, ajudando-o a trabalhar seguindo uma sequência lógica de eventos.

Porém, como foi dito neste artigo, sua aplicação não é obrigatória e fica a critério do próprio analista determinar se vai usar, ou não, uma dessas duas abordagens.